2023年资产评估师每日一练《资产评估相关知识》12月15日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:232

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》12月15日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

3. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

1. 甲公司年初未分配利润为1000万元,盈余公积为500万元;本年实现净利润5000万元,分别提取法定盈余公积500万元、任意盈余公积250万元,宣告发放现金股利500万元。不考虑其他因素,该公司年末留存收益为()万元。

A5250

B6000

C6500

D6750

-

2. 甲、乙、丙三人共同设立东升有限责任公司,出资比例分别为70%、25%、5%。自2013年开始,公司的生产经营状况严重恶化,股东之间互不配合,不能作出任何有效决议,甲提议通过股权转让摆脱困境被其他股东拒绝。根据《公司法》的规定,下列表述中,正确的是()。

A只有控股股东甲可以向法院请求解散公司

B甲和乙可以向法院请求解散公司

C甲、乙、丙中任何一人都可向法院请求解散公司

D不能解散公司,可以通过收购股权等方式解决僵局

-

3. 某企业2018年年初向银行贷款1000万元,计划于5年之后一次还清所有贷款,假定银行利息率为10%,(F/A,10%,5)=6.1051,(P/A,10%,5)=3.7908,则应从现在起每年年末等额存入银行( )万元。

A122.6

B134.5

C163.8

D176.4

-

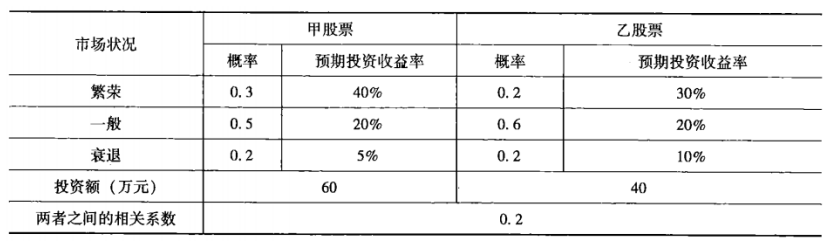

1. 某企业在股票市场上一次性购买了甲、乙两支股票,有关数据如下表所示:

同时,该企业还投资建设了丙设备100万元,于2015年年初建成投产,营业期为3年,2015年、2016年、2017年年末预期现金流量分别为30万元、50万元、60万元,银行存款利率为12%,则: 1.下列说法正确的是( )。

同时,该企业还投资建设了丙设备100万元,于2015年年初建成投产,营业期为3年,2015年、2016年、2017年年末预期现金流量分别为30万元、50万元、60万元,银行存款利率为12%,则: 1.下列说法正确的是( )。A甲股票的预期收益率为20%

B乙股票的预期收益率为20%

C甲股票的投资比重=60/(60+40)=60%

D乙股票的投资比重=60/(60+40)=60%

-

2. 国有独资企业的董事、监事、高级管理人员有下列()行为,造成严重后果,则终身不得担任国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员。

A造成国有资产重大损失

B造成国有资产特别重大损失

C贪污、贿赂

D侵占财产、挪用财产

E破坏社会主义市场经济秩序被判处刑罚

-

3. 下列各项中,属于非货币性资产的有()。

A应收账款

B无形资产

C在建工程

D长期股权投资

E交易性金融资产

-

1. 丙公司是一家设备制造企业,每年需要外购某材料108000千克,现有S和T两家符合要求的材料供应企业,他们所提供的材料质量和价格都相同。公司计划从两家企业中选择一家作为供应商,相关信息如下:(1)从S企业购买该材料,一次性入库,每次订货费用为5 000元,年单位材料变动储存成本为30元/千克,假设不存在缺货。(2)从T企业购买该材料,每次订货费用为6050元,年单位材料变动储存成本为30元/千克,材料陆续到货和使用,每日送货量为400千克,每日耗用量为300千克。要求:

(1)利用经济订货基本模型,计算从S企业购买材料的经济订货批量和相关存货总成本。

(2)利用经济订货扩展模型,计算从T企业购买材料的经济订货批量和相关存货总成本。

(3)基于成本最优原则,判断丙公司应该选择哪家企业作为供应商。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》8月21日1265人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月22日1780人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月23日1128人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月24日928人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月25日1402人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月26日1688人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月27日1063人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月28日907人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月29日1209人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月30日858人做过

相关题库