2023年资产评估师每日一练《资产评估相关知识》12月11日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1433

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》12月11日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

3. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

1. 根据《合同法》的规定,当事人约定的()低于违约所造成的损失的,受损失一方当事人可以请求人民法院或者仲裁机构予以增加。

A违约金

B赔偿金

C定金

D保证金

-

2. 委托加工的应税消费品直接出售的,则()。

A消费税计入“委托加工物资”科目

B消费税计入“营业外支出”科目

C消费税计入“应交税费——应交消费税”科目

D消费税计入“其他业务支出”科目

-

3. 土地使用权出让合同约定的动工开发期限满1年未动工开发的,可以征收相当于土地使用权出让金()的土地闲置费。

A10%以下

B20%以下

C25%以下

D30%以下

-

1. 根据《企业会计准则第22号——金融工具确认和计量》的规定,应计提坏账准备的应收款项包括()。

A应收账款

B预付账款

C预收账款

D长期应收款

E其他应收款

-

2. 2017年3月20日,甲公司与乙银行签订了1000万元的借款合同。根据合同约定,借款期限为2017年4月1日一2018年3月31日。根据乙银行的要求,甲公司以自己所有的价值800万元的机器设备设置抵押,并以自己所有的一辆价值200万元的汽车设置质押。在抵押合同中,双方约定在债务履行期限届满时,如甲公司不能清偿本息,该机器设备的所有权直接转移为乙银行所有。1.下列关于本案案情的表述,正确的是()。

A借款合同是主合同,抵押合同和质押合同是从合同

B借款合同与抵押合同和质押合同之间无主从之分

C甲公司是抵押人,乙银行是抵押权人

D甲公司是出质人,乙银行是质权人

-

3. 编制合并资产负债表需要抵销的项目包括()。

A母公司对子公司股权投资项目与子公司所有者权益(股东权益)项目抵销

B母公司与子公司、子公司与子公司之间未结算的内部债权债务项目抵销

C内部购进存货价值中包含的未实现内部销售损益抵销

D内部购进固定资产价值中包含的未实现内部销售损益抵销

E内部购进无形资产价值中包含的未实现内部销售损益抵销

-

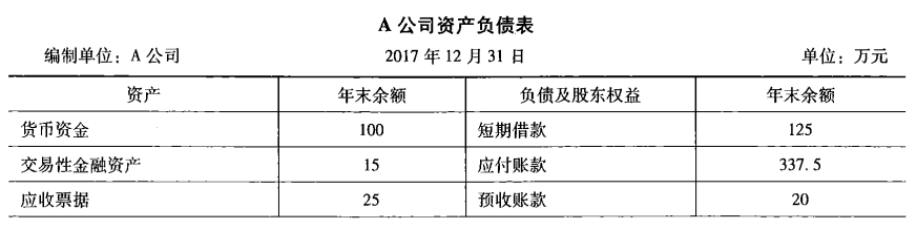

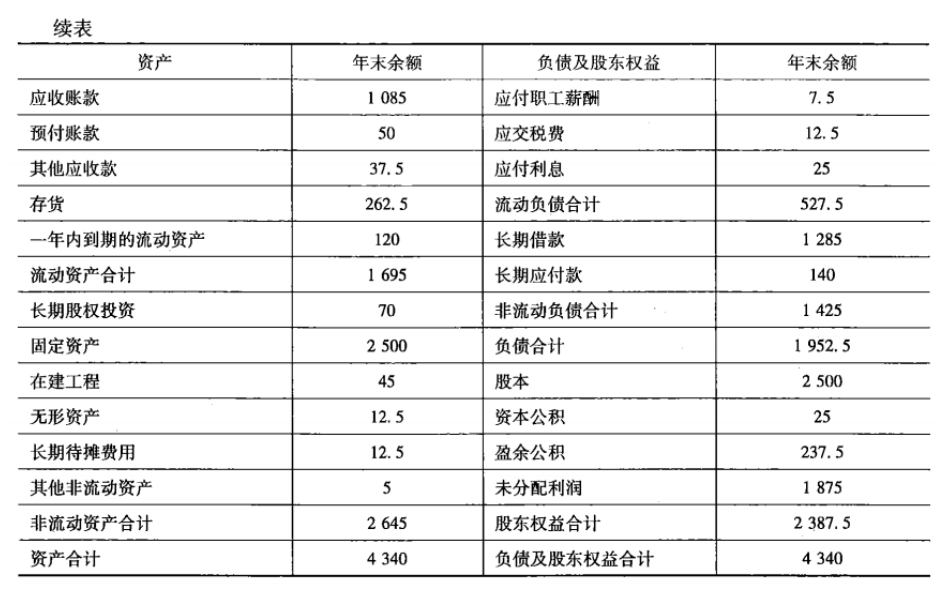

1. A公司2017年销售收入为7 000 万元,净利润为375万元,2018年预计销售收入为8750万元,并且根据过去的经验,该公司2018年至少要保留65万元的货币资金,股利支付率预计为20%,假设2018年计划销售净利率与2017年实际销售净利率相同,预测2018年该公司需要向外界筹集多少资金。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》6月4日1057人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月5日598人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月6日405人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月7日869人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月8日825人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月9日377人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月10日1508人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月11日207人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月12日1339人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月13日1400人做过

相关题库