2023年资产评估师每日一练《资产评估相关知识》11月26日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1709

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》11月26日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. A企业是增值税一般纳税人,向B商场销售电器100台,每台不含税价格为5000元。由于B商场购买量大,A企业按原价八折优惠销售,B商场付款后,A企业为B商场开具的发票上分别注明了销售额和折扣额,则A企业此项业务的增值税销项税额是()万元。

A6

B6.8

C8.5

D7.3

-

2. 下列选项中代表国家行使国有资产所有权的是()。

A全国人民代表大会

B国资委

C国务院

D财政部

-

3. 根据公司法律制度的规定,当公司出现特定情形,继续存续会使股东利益受到重大损失,通过其他途径不能解决,持有公司全部股东表决权10%以上的股东提起解散公司诉讼的,人民法院应当受理。下列各项中,属于此类特定情形的是()。

A甲公司连续2年严重亏损,已濒临破产

B乙公司由大股东控制,连续4年不分配利润

C丙公司股东之间发生矛盾,持续3年无法召开股东会,经营管理发生严重困难

D丁公司2年来一直拒绝小股东查询公司会计账簿的请求

-

1. 根据国有资产法律制度的规定,下列情形中,国有金融企业应当委托资产评估机构进行资产评估的有()。

A合并、分立、清算的

B资产转让、置换、拍卖的

C收购其他国有单位资产的

D以非货币性资产抵债或者接受抵债的

E接受非国有单位货币出资的

-

2. 编制合并现金流量表时需要进行抵销处理的项目,主要有()。

A母公司与子公司、子公司相互之间当期以现金投资或收购股权增加的投资所产生的现金流量;

B母公司与子公司、子公司相互之间当期取得投资收益收到的现金与分配股利、利润或偿付利息支付的现金;

C母公司与子公司、子公司相互之间以现金结算债权与债务所产生的现金流量;

D母公司与子公司、子公司相互之间当期销售商品所产生的现金流量;

E母公司与子公司、子公司相互之间处置固定资产、无形资产和其他长期资产收回的现金净额与购建固定资产、无形资产和其他长期资产支付的现金等;

-

3. 与采用激进型营运资本筹资政策相比,企业采用保守型营运资本筹资政策时()。

A资金成本较高

B易变现率较髙

C举债和还债的频率较高

D蒙受短期利率变动损失的风险较髙

-

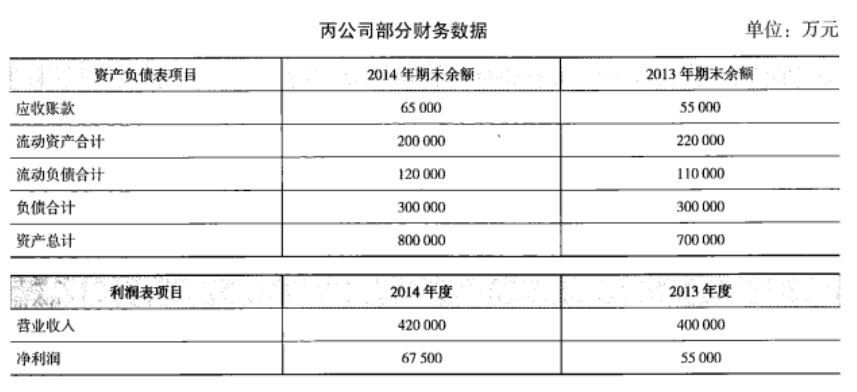

1. 丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》4月13日1348人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月14日1416人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月15日209人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月16日1231人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月17日535人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月18日642人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月19日779人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月20日435人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月21日250人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月22日1499人做过

相关题库