2021年税务师涉税服务实务考试题目及答案

考试总分:140分

考试类型:模拟试题

作答时间:90分钟

已答人数:444

试卷答案:有

试卷介绍: 2021年税务师涉税服务实务考试题目及答案已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 税务师事务所接受行政机关、司法机关委托,指派有资质的涉税服务人员,依法对纳税人、扣缴义务人等纳税情况进行审查,并作出专业结论,属于( )业务。

A税收策划

B纳税情况审查

C专业税务顾问

D涉税鉴证

-

2. 企业因取消原预定的运输服务而支付给运输企业的赔偿费,依据所附合同等相关资料,作为企业所得税税前扣除凭证的是( )。

A运输企业开具的“不征税”增值税普通发票

B运输企业开具的加盖印章的收据

C运输企业开具的“运输服务”增值税专用发票或增值税普通发票

D企业自行填制的作为付款依据的内部凭证

-

3. 小规模纳税人发生的下列应税行为,可以选择差额计税,并适用5%征收率的是( )。

A销售自建的不动产

B提供劳务派遣服务

C提供旅游服务

D提供建筑服务

-

4. 纳税人的下列业务,属于会计应确认收入但增值税纳税义务尚未发生的是( )。

A分期收款方式销售货物,货物已交付购买方,但尚未到合同约定收款日期且未收款

B委托他人代销货物,货物已交付受托方,尚未收到代销清单和销售款项

C直接收款方式销售货物,发票已开具但货物尚未发出、款项尚未收取

D以预收款方式销售货物,款项已收到、货物尚未发出

-

5. 下列形成应纳税暂时性差异的经济行为是( )。

A营业外支出中列支非公益性捐赠

B新购置的固定资产符合条件在税前一次性扣除

C发生符合加计扣除的研究开发费用(未形成无形资产)

D存货计提跌价准备

-

1. 涉税专业服务机构及其涉税服务人员存在下列情形,应由税务机关责令限期改正或予以约谈;逾期不改正的,由税务机关降低信用等级或纳入信用记录,暂停受理其所代理的涉税业务的有( )。

A利用服务之便,谋取不正当利益的

B拒不配合税务机关检查、调查的

C未按照业务信息采集要求报送从事涉税专业服务有关情况的

D未按涉税专业服务相关业务规范执业,出具虚假意见的

E使用税务师事务所名称未办理行政登记的

-

2. 纳税人、扣缴义务人发生下列税收违法行为,可被处以相关税款50%以上5倍以下罚款的有( )。

A抗税

B逃避追缴欠税

C应扣未扣税款

D骗取出口退税

E偷税

-

3. 下列专栏应该在“应交税费——应交增值税”明细账借方反映的有( )。

A待抵扣进项税额

B减免税款

C销项税额抵减

D转出多交增值税

E进项税额转出

-

4. 从事货物生产和批发零售的企业发生下列行为,必须将全部销售额按照销售货物计算缴纳增值税的有( )。

A销售自产数控机床的同时提供信息技术服务

B销售自产钢结构件的同时提供安装服务

C销售自产广告灯箱的同时提供设计服务

D销售外购电梯的同时提供安装服务

E销售自产轧棉机的同时提供送货上门服务

-

5. 企业发生的下列支出,无需并入职工教育经费,可以在企业所得税税前据实扣除的有( )。

A技术先进型服务企业的职工培训费

B高新技术企业的职工培训费

C航空企业实际发生的乘务训练费

D符合条件的软件企业的职工培训费

E集成电路设计企业的职工培训费

-

1. 做出相应会计分录。

-

2. 请分别计算各报销事项中可抵扣的进项税额。

-

3. 列式计算销售门面房应缴纳的增值税是多少?

-

4. 简述判定小规模纳税人免征增值税的销售额口径是什么?并据此判定该公司第三季度是否符合免征增值税条件?

-

5. 现行规定小规模纳税人享受免征增值税的销售额标准是多少?

-

1. 根据资料2,甲公司在按规定享受免税待遇和加计抵减的情况下,2023年1月应缴纳的增值税额是多少?

-

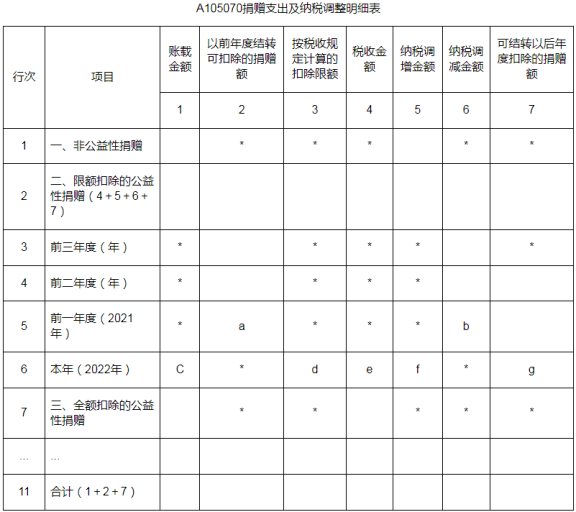

2. 计算2022年可税前扣除的捐赠支出和结转以后年度扣除的捐赠支出。该捐赠支出最迟可结转到哪一年扣除?根据资料填报“A105070捐赠支出及纳税调整明细表”。(在表中字母栏中填写相应数额)

-

3. 根据资料1,甲公司2022年生活性服务业和生产、生活性服务业取得销售额占全部销售额的比例是多少?甲公司2023年度是否可以享受加计抵减进项税额政策?可以享受的比例是多少?

-

4. 根据资料2,甲公司享受免税和放弃免税在发票开具方面有哪些不同?

-

5. 账面记载的投资收益应分别如何处理?