2023年资产评估师每日一练《资产评估相关知识》11月7日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1406

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》11月7日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

3. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

1. 下列关于资产评估师执业的表述不正确的是()。

A我国具有高等院校专科以上学历的的公民可以参加中国资产评估协会组织实施的资产评估师资格全国统一考试

B法定资产评估业务至少应指定三名资产评估师承办,并在资产评估报告上签名

C其他资产评估专业人员从事资产评估业务所需的资产评估专业知识及实践经验,由资产评估机构自主评价认定

D资产评估师不能同时在两家以上的资产评估机构执业

-

2. 王某为A普通合伙企业的合伙人,欠合伙企业以外的张某人民币10万元借款,无力用个人财产清偿。张某在不满足于用王某从A合伙企业分得的收益偿还其债务的情况下,可以采取的合法行为是()。

A代位行使王某在A合伙企业的权利

B请求人民法院强制执行王某在A合伙企业的财产份额用于清偿

C要求抵销所欠A合伙企业的部分货款

D直接变卖王某在A合伙企业的财产份额用于清偿

-

3. 甲公司2013年实现税后利润1000万元,2013年年初未分配利润为200万元,公司按10%提取法定盈余公积。预计2014年需要新增投资资本500万元,目标资本结构(债务/权益)为4/6,公司执行剩余股利分配政策,2013年可分配现金股利()万元。

A600

B700

C800

D900

-

1. 融资租赁合同对于欠付租金解除合同的情形没有明确约定,但承租人欠付租金(),经出租人催告后在合理期限内仍不支付的,出租人可以解除合同。

A达到两期以上

B数额达到全部租金30%以上

C达到三期以上

D达到四期以上

E数额达到全部租金15%以上

-

2. 某公司生产销售A、B、C三种产品,销售单价分别为20元、30元、40元;预计销售量分别为3万件、2万件、1万件;预计各产品的单位变动成本分别为12元、24元、28元;预计固定成本总额为18万元。按加权平均法确定各产品的保本销售量和保本销售额。下列说法中正确的有()。

A加权平均边际贡献率为40%

B综合保本销售额为60万元

CB产品保本销售额为22.5万元

DA产品的保本销售董为11250件

E总销售收入为240万元

-

3. 下列有关收入的处理中,正确有()。

A采用递延方式分期收款、具有融资性质的销售商品,满足收入确认条件的,按应收合同或协议价款确认主营业务收入

B以库存商品进行非货币性资产交换,应按该商品的成本结转,不确认主营业务收入

C提供劳务交易的结果在资产负债表日能够可靠估计的,企业应采用完工百分比法确认提供劳务收入

D采用售后回购方式融人资金的,收到的款项应确认为其他应付款;回购价格大于原售价的,差额应在回购期间按期计提利息,计入财务费用

E企业签订的合同或协议包括销售商品和提供劳务时,销售商品部分和提供劳务部分能够区分且能够单独计量的,应当将销售商品的部分作为销售商品处理,将提供劳务的部分作为提供劳务处理

-

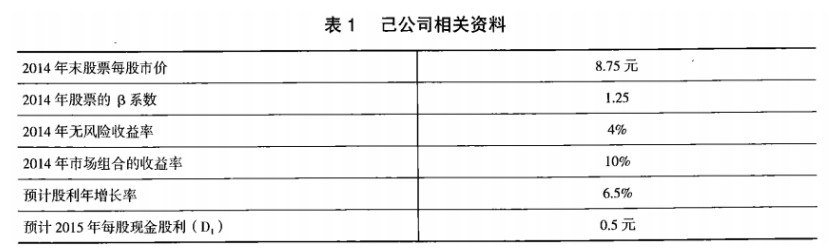

1. 己公司是一家上市公司,该公司2014年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:预计己公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

(2)利用股票估价模型,计算己公司2014年末股票的内在价值。

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入己公司股票,并说明理由。

-

2024年资产评估师每日一练《资产评估相关知识》3月29日1115人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月30日1685人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月31日1788人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月1日1088人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月2日863人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月3日1783人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月4日109人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月5日613人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月6日882人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月7日994人做过