2023年初级银行从业人员每日一练《风险管理》11月7日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:663

试卷答案:有

试卷介绍: 2023年初级银行从业人员每日一练《风险管理》11月7日专为备考2023年风险管理考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 商业银行应当尽量提高其资金来源和使用的同质性以便于集中管理,从而降低流动性风险。

A对

B错

-

2. 商业银行可准确识别和计量金融产品和服务的风险成本,并为其金融产品和服务定价提供依据。()

A对

B错

-

3. 商业银行的声誉风险管理主要应对声誉危机的处置,不需要配置风险资本。()

A对

B错

-

4. 反洗钱金融行业行动特别工作组(FATF)是反洗钱和反恐融资领域最具权威性的政府间国际组织之一,其成员遍布四大洲。

A对

B错

-

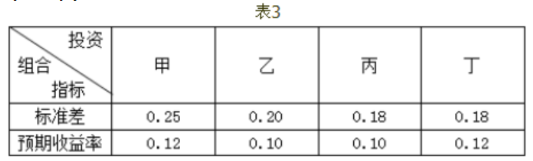

1. 商业银行在投资决策时,假设其他条件均相同,则根据理性投资原则,表3中最佳投资组合方案是()。

A投资组合丙

B投资组合甲

C投资组合乙

D投资组合丁

-

2. 下列不属于个人信贷业务品种的是( )。

A个人住房按揭贷款

B个人大额耐用消费品贷款

C个人存取款

D个人经营贷款

-

3. 商业银行合理的贷款利率或产品定价应至少覆盖( )

A灾难性损失

B非预期损失

C实际违约损失

D预期损失

-

4. ()属于贷款成本的一部分,可以通过合理的贷款定价和提取准备金等方式进行管理。

A预期损失

B非预期损失

C全部损失

D部分损失

-

1. 关于内部评级论述正确的是()。

A根据对商业银行内部评级体系依赖程度不同,内部评级法又分为初级法和高级法

B初级法要求商业银行运用自身客户评级估计每一等级客户违约概率,其他风险要素采用监管当局的估计值

C高级法要求商业银行运用自身二维评级体系自行估计违约概率、违约损失率、违约风险暴露、期限

D初级法和高级法的区分适用于非零售暴露和零售暴露

E初级法和高级法的区分只适用于非零售暴露,对于零售暴露,只要商业银行决定实施内部评级法,就必须自行估计PD和LGD

-

2. 信用评分模型在分析借款人信用风险过程中,存在的突出问题是()。

A信用评分模型是一种向后看的模型,无法及时反映企业信用状况的变化

B信用评分模型对历史数据的要求相当高,对于多数新兴商业银行而言,所收集的历史数据极为有限

C无法全面地反映借款人的信用状况

D信用评分模型无法提供客户违约概率的准确数值

E方法过于机械死板,太依赖于数理方法,而忽视了~些定量性的、需要基于经验进行判断的因素

相关试卷

-

2024年初级银行从业人员每日一练《风险管理》6月7日1777人做过

-

2024年初级银行从业人员每日一练《风险管理》6月8日156人做过

-

2024年初级银行从业人员每日一练《风险管理》6月9日1634人做过

-

2024年初级银行从业人员每日一练《风险管理》6月10日633人做过

-

2024年初级银行从业人员每日一练《风险管理》6月11日846人做过

-

2024年初级银行从业人员每日一练《风险管理》6月12日549人做过

-

2024年初级银行从业人员每日一练《风险管理》6月13日1092人做过

-

2024年初级银行从业人员每日一练《风险管理》6月14日674人做过

-

2024年初级银行从业人员每日一练《风险管理》6月15日1100人做过

-

2024年初级银行从业人员每日一练《风险管理》6月16日1048人做过

相关题库