2023年资产评估师每日一练《资产评估相关知识》10月22日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1762

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》10月22日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 下列有关客户支付非现金对价的表述不正确的是()。

A企业应当按照非现金对价的公允价值确定交易价格

B公允价值不能合理估计的非现金对价,企业应当参照其承诺向客户转让商品的单独售价间接确定交易价格

C非现金对价的公允价值因对价形式以外的原因而发生变动的,应当作为可变对价,企业应按照期望值或最可能发生金额确定可变对价的最佳估计数

D公允价值不能合理估计的非现金对价,企业应当按照非现金对价的账面价值确定交易价格

-

2. 甲公司20X8年发生与现金流量相关的交易或事项包括:(1)以现金支付管理人员的现金股票增值权500万元,(2)办公楼换取股权交易中,以现金支付补价240万元;(3)销售A产品收到现金5900万元;(4)支付经营租入固定资产租金300万元;(5)支付管理人员报销差旅费2万元;(6)发行权益性证券收到现金5000万元。下列各项关于甲公司20X8年现金流量相关的表述中,正确的是()。

A经营活动现金流出800万元

B经营活动现金流入5900万元

C投资活动现金流出540万元

D筹资活动现金流入10900万元

-

3. 出于优化资本结构和控制风险的考虑,比较而言,下列企业中最不适宜采用高负债资本结构的是()。

A电力企业

B高新技术企业

C汽车制造企业

D餐饮服务企业

-

1. 一般情况下,有使用寿命的无形资产应当在其预计使用年限内摊销。但是,如果预计使用年限超过了相关合同规定的受益年限或法律规定的有效年限,应按以下原则确定的摊销年限有()。

A合同规定受益年限,法律没有规定有效年限的,摊销年限不应该超过受益年限

B如果无法预计无形资产带来经济利益的年限应当确定为寿命不确定的无形资产

C合同规定受益年限,法律也规定了有效年限的,摊销年限选择二者中较短者

D合同没有规定受益年限,法律规定有效年限的,摊销年限不应该超过有效年限

E按照上述方法仍无法合理确定无形资产为企业带来经济利益期限的,该项无形资产应作为使用寿命不确定的无形资产

-

2. 森林采伐方式中,主伐包括()

A抚育伐

B更新伐

C皆伐

D渐伐

E择伐

-

3. 某公司计划本年只生产一种产品,产品售价为1000元/件,第二季度的销售收入为8000万元,第三季度的销售收入为12000万元。每一季度末的库存产品数量等于下一季度销售量的20%。单位产品材料定额耗用量为5千克,第二季度末的材料结存量为8400千克,第二季度初的材料结存量为6400千克,材料计划单价10元/千克。下列说法正确的有()。

A第二季度预计销售量80000件

B第三季度预计销售量100000件

C第二季度的预计材料耗用量440000千克

D第二季度的预计生产量90000件

E第二季度的预计材料采购量440000千克

-

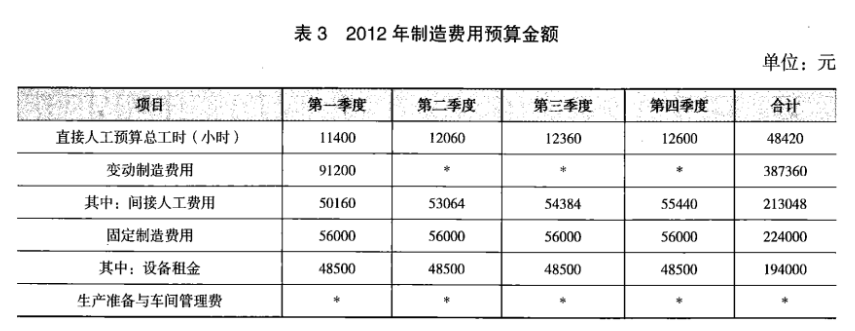

1. 丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

-

2022年资产评估师每日一练《资产评估相关知识》10月17日1003人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月18日292人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月19日369人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月20日1748人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月21日1178人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月22日252人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月23日481人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月24日1335人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月25日1678人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月26日1653人做过