2023年资产评估师每日一练《资产评估相关知识》10月17日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1819

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》10月17日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

3. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

1. 某超市2013年实发工资总额为1000万元,发生职工教育经费支出29万元;2014年实发工资总额1200万元,发生职工教育经费支出28万元,根据企业所得税法律制度的规定,该超市在计算2014年应纳税税所得额时,准予扣除的职工教育经费支出为()万元。

A25

B28

C30

D32

-

2. 某企业2016年度有关资料如下:(1)应收账款项目:年初数100万元,年末数120万元;(2)应收票据项目:年初数40万元,年末数20万元;(3)预收款项项目:年初数80万元,年末数90万元;(4)营业收入6000万元;(5)应交税费——应交增值税(销项税额)1020万元;(6)其他有关资料如下:本期计提坏账准备5万元,收到客户用11.7万元商品(货款10万元,增值税1.7万元)抵偿前欠账款12万元。该企业本期“销售商品、提供劳务收到的现金”项目金额为()万元。

A6000

B6780

C7013

D7020

-

3. 编制合并现金流量表时,下列应予抵消的项目是()。

A子公司的少数股东依法从子公司抽回权益性投资

B子公司向其少数股东支付的现金股利

C子公司吸收母公司投资收到的现金

D子公司吸收少数股东投资收到的现金

-

1. 根据国有资产法律制度的规定,下列属于国有金融企业转让方直接协议转让上市公司股份的信息的内容有( )。

A转让股份数量及所涉及的上市公司名称及基本情况

B受让方应当具备的资格条件

C财政部门和相关部门的批复意见

D政府部门和同级国有资产管理部门的批复意见

E受让方递交受让申请的截止日期

-

2. 矿业权中的探矿权可以转让,下列选项有关探矿权转让的条件包括()。

A自颁发勘查许可证之日起满2年,或者在勘查作业区内发现可供进一步勘查或者开采的矿产资源

B以申请在先、招标、拍卖、挂牌方式取得的探矿权,探矿权人申请探矿权转让的,应持有探矿权满2年,或持有探矿权满1年且提交经评审备案的普查以上工作程度的地质报告

C已经缴纳探矿权使用费、探矿权价款

D以协议方式取得探矿权的,应持有探矿权满5年

E矿山企业投入采矿生产满1年

-

3. 在主板和中小板上市的公司的首次公开发行条件包括()。

A发行人最近3年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更

B发行人的董事、监事和高级管理人员没有在最近36个月内受到中国证监会行政处罚,或者最近12个月内受到证券交易所公开谴责

C发行人最近3个会计年度净利润均为正数且累计超过人民币3000万元

D发行前股本总额不少于人民币3000万元

E最近一期末无形资产(包括土地使用权、水面养殖权和采矿权等)占净资产的比例不高于20%

-

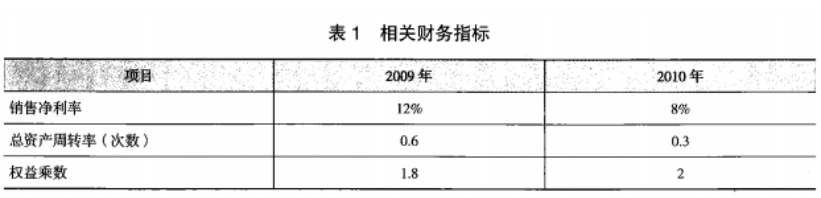

1. D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了 D公司2009和2010年的有关财务指标,如表1所示:

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

-

2024年资产评估师每日一练《资产评估相关知识》11月17日1077人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月18日1896人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月19日1302人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月20日1073人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月21日890人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月22日1460人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月23日1059人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月24日1429人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月25日186人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月26日1800人做过