2023年资产评估师每日一练《资产评估相关知识》9月16日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:551

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》9月16日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

1. 若企业不设“预收账款”,可计入()。

A应付账款借方

B应收账款借方

C应付账款贷方

D应收账款贷方

-

2. 某公司2017年期初发行在外的普通股为30000万股;4月30日新发行普通股16200万股;12月1日回购普通股7200万股以备将来奖励职工之用。该公司当年度实现净利润为16250万元。假定该公司按月数计算每股收益的时间权重。该公司2017年基本每股收益为()。

A0.35

B0.4

C0.45

D0.5

-

3. 某人投资股票的心得为“买短不买长”“哪支股票涨得快就买哪支”“收益波动代表收益高”“收益相等的两支股票买涨幅快的”。请问此人的风险偏好为()。

A风险厌恶者

B风险偏好者

C风险中立者

D无风险者

-

1. 下列各项中,会引起长期股权投资账面价值变动的有()。

A权益法核算下,被投资单位发生净亏损

B成本法核算下,被投资单位宣告发放现金股利

C权益法核算下,被投资单位计提盈余公积

D成本法核算下,被投资单位接收外部捐赠

E权益法核算下,被投资单位进行对外捐赠

-

2. 某公司生产销售A、B、C三种产品,销售单价分别为20元、30元、40元;预计销售量分别为3万件、2万件、1万件;预计各产品的单位变动成本分别为12元、24元、28元;预计固定成本总额为18万元。按加权平均法确定各产品的保本销售量和保本销售额。下列说法中正确的有()。

A加权平均边际贡献率为40%

B综合保本销售额为60万元

CB产品保本销售额为22.5万元

DA产品的保本销售董为11250件

E总销售收入为240万元

-

3. 在下列各项中,能够影响特定投资组合β系数的有()。

A该组合中所有单项资产在组合中所占比重

B该组合中所有单项资产各自的β系数

C市场投资组合的无风险收益率

D该组合的无风险收益率

-

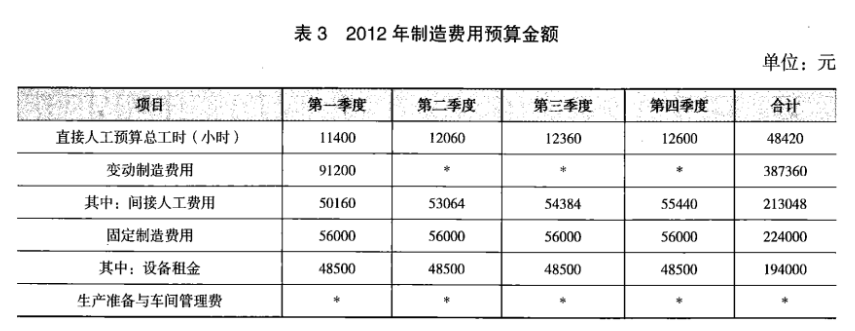

1. 丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》4月9日680人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月10日520人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月11日1423人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月12日162人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月13日1348人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月14日1416人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月15日209人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月16日1231人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月17日535人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月18日642人做过

相关题库