2023年资产评估师每日一练《资产评估实务(一)》9月13日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:256

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估实务(一)》9月13日专为备考2023年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

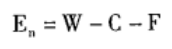

1. 木材市场倒算法计算公式为( )。

A

B

C

D

-

2. 下列选项中,说法不正确的是()。

A同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的

B非同一控制下的企业合并,是指参与合并的各方在合并前后不受同一方或相同的多方最终控制的

C合并对价分摊是指符合企业合并准则的同一控制下的企业合并的成本在取得的可辨认资产、负债及或有负债之间的分配

D购买方对合并成本大于合并中取得的对购买方购买可辨认净资产公允价值份额的差额,应当确认为商誉

-

3. 某企业向外出售一批材料,价值800万元,采用商业汇票结算,于5月1日开出无息汇票,并经购货方承诺,期限为5个月,汇票的到期日为10月1日。现在对企业的该商业汇票进行评估,评估基准日为7月1日,由此确定贴现期为3个月,贴现率按月息8‰。则确定的应收票据的评估值为()万元。

A760.2

B788.6

C780.8

D786.4

-

4. 被评估设备甲账面价值40万元,重置成本50万元,设备甲已使用12年,按目前技术状态还可以正常使用8年,由于国家在评估基准日颁布的新环保政策要求设备甲类资产4年后强制报废,设备甲的经济性贬值为()。

A6万元

B7.5万元

C24万元.

D30万元

-

1. 运用基准地价修正法评估房地产价值时,在对基准地价修正的过程中,需要利用的主要修正系数包括()。

A容积率修正系数

B宽度修正系数

C深度修正系数

D年期修正系数

E期日修正系数

-

2. 运用成本法评估土地使用权价值,考虑投资利润时所使用的利润率指标的计算基数可以是()。

A土地取得费用和土地开发费用

B土地取得费用和土地增值收益

C土地开发费用和土地增值收益

D开发后的土地地价

E土地增值收益、土地取得费用和土地开发费用

-

3. 下列有关股票、股权评估说法正确的是()。

A在正常情况下采用现行市价法,即按照评估基准日的收盘价确定上市交易股票的价值

B股票市场的投机成分太大时,应以股票的账面价值作为评估股票价值的依据

C以控股为目的而长期持有上市公司的股票,一般可采用成本法评估其内在价值

D股票市场的投机成分太大时,应以股票的内在价值作为评估股票价值的依据

E以控股为目的而长期持有上市公司的股票,一般可采用收益法评估其内在价值

-

4. 矿业权评估尽职调查一般包括以下内容()。

A评估对象权属状况

B地形地貌等自然地理条件

C矿山建设和生产经营状况

D周边的勘查、开发活动

E政府政策法规

-

1. 被评估设备购置于2008年4月,购置价为200万元,在不停产的情况下,于2010年4月对该设备做了一定技术改造,投资15万元给设备增添了一个深加工配套装置。2018年4月进行评估,2018年4月该设备由于操作上的原因,设备转动齿轮严重受损,经有关技术人员检测,认定该设备更换转动齿轮后仍能继续使用10年,损坏的转动齿轮的价值约占设备重置成本的2%,转动齿轮的现行购买价格为5万元,调换费用(包括因为调换而造成的停产损失)约为2万元。评估人员经调查得知该类设备于2008年的定基物价指数为106%,2010年的定基物价指数为108%,2018年的定基物价指数为118%。要求:

(1)计算该评估设备的重置成本。

(2)计算该设备的实体性贬值及实体性贬值率。

(3)计算该设备的评估值。(计算结果以万元为单位,保留两位小数)

-

2. 利华公司于2016年 1月1日从银行借入一笔短期借款,共计2 000万元,期限9个月,年利率为8%,评估基准日为2016年6月30日。根樨与银行签署的借款合同,该笔借款的本金到期后一次性归还,利息分月计提按季支付,则利华公司短期借款评估值为2000万元。若利华公司与银行签署的借款合同约定本息到期一次性支付,求利华公司短期借款评估值。

-

2022年资产评估师每日一练《资产评估实务(一)》10月7日883人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月8日1837人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月9日1119人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月10日995人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月11日669人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月12日1809人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月13日883人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月14日1722人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月15日1299人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月16日1396人做过