2023年资产评估师每日一练《资产评估相关知识》9月5日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:813

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》9月5日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. A企业是增值税一般纳税人,向B商场销售电器100台,每台不含税价格为5000元。由于B商场购买量大,A企业按原价八折优惠销售,B商场付款后,A企业为B商场开具的发票上分别注明了销售额和折扣额,则A企业此项业务的增值税销项税额是()万元。

A6

B6.8

C8.5

D7.3

-

2. 根据《专利法》的规定,外观设计专利的期限是()年,自申请日起计算。

A10

B15

C20

D25

-

3. 报表附注的主要作用不包括()。

A提高报表信息可比性

B增加报表的可信度

C突出财务报表信息的重要性

D增进报表信息的可理解性

-

1. 2021年1月1日,甲公司购买了一项公司债券,将其划分为交易性金融资产。该债券发行年限为5年,债券的本金2200万元,公允价值为1000万元,另支付交易费用20万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率3.1%o2021年末,该债券公允价值为1060万元。甲公司核算该交易性金融资产涉及到的会计分录有()

A借:交易性金融资产一成本1000投资收益20贷:银行存款1020

B借:交易性金融资产一公允价值变动60贷:公允价值变动损益60

C借:应收利息66贷:投资收益66

D借:交易性金融资产一成本1020贷:银行存款1020

E借:交易性金融资产一公允价值变动40贷:公允价值变动损益40

-

2. —般情况下,下列有关市盈率表述正确的有()。

A上市公司盈利能力的成长性越高,市盈率越高

B上市公司经营效益良好且稳定性越好,市盈率越高

C通常市场利率越高,企业的市盈率会越大

D市盈率越高,表示企业股票的投资价值越高

E上市公司所有者权益越高,市盈率越高

-

3. 下列各项中,影响制造企业现金流量表“投资活动产生的现金流量”项目金额的有()。

A购买专利权支付的现金

B购买股票支付的现金

C购置办公楼支付的现金

D购买原材料支付的现金

E支付业务招待费的现金

-

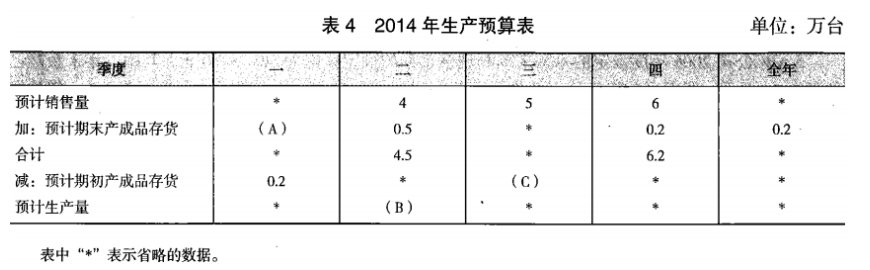

1. 戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表2所示:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表4中英文字代表的数值(不需要列示计算过程)。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》9月10日138人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月11日1268人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月12日1105人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月13日1514人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月14日1978人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月15日1580人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月16日551人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月17日1070人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月18日1538人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月19日1857人做过

相关题库