2023年资产评估师每日一练《资产评估相关知识》9月2日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1257

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》9月2日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 甲企业向乙企业发出一批实际成本为30万元的原材料,委托乙企业加工一批适用消费税税率为10%的应税交费品,另支付加工费6万元(不含增值税)。加工完成收回后,全部用于连续生产应税消费品,乙企业代扣代缴的消费税款准予后续抵扣。甲企业和乙企业均系增值税一般纳税人,适用增值税率17%。不考虑其他因素,甲企业收回的该批应税消费品的实际成本为()万元。

A36

B39.6

C40

D42.12

-

2. 根据《合伙企业法》的规定,有限合伙人出现一定情形时当然退伙,下列不属于有限合人当然退伙情形的是()。

A有限合伙人丧失民事行为能力

B有限合伙人死亡

C有限合伙人被宣告破产

D有限合伙人在合伙企业中的全部财产份额被人民法院强制执行

-

3. 根据《公司法》的规定,下列有关股份有限公司成立条件的表述中,符合法律规定的是()。

A采取发起方式设立的,注册资本为在公司登记机关登记的实收股本总额

B发起人不得少于5人,其中半数以上的发起人在中国境内有住所

C非法人组织不能作为发起人

D采取募集方式设立的注册资本为在公司登记机关登记的实收股本总额

-

1. 国有控股股东通过证券交易系统转让上市公司股份,同时符合以下条件的,在股份转让完成后7个工作日内报省级或省级以上国有资产监督管理机构备案的有()。

A总股本不超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的比例未达到上市公司总股本的5%

B总股本超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的数量未达到5000万股或累计净转让股份的比例未达到上市公司总股本的5%

C总股本超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的数量未达到5000万股或累计净转让股份的比例未达到上市公司总股本的3%

D国有控股股东转让股份涉及上市公司控制权的转移

E国有控股股东转让股份不涉及上市公司控制权的转移

-

2. 商业银行的结算业务有()。

A汇兑

B票据承兑

C托收承付

D信用证结算

E委托付款

-

3. 下列各项指标中,与保本点呈同向变化关系的有()。

A单位售价

B预计销量

C固定成本总额

D单位变动成本

-

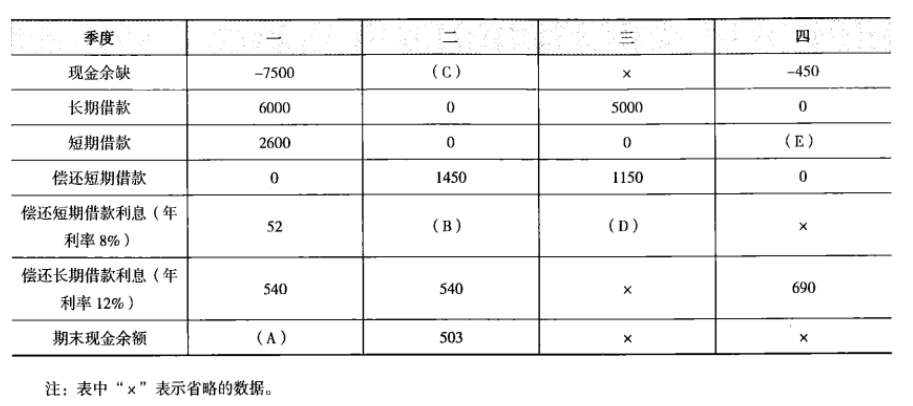

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》6月11日207人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月12日1339人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月13日1400人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月14日486人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月15日519人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月16日984人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月17日1641人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月18日1701人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月19日860人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月20日1524人做过

相关题库