2023年资产评估师每日一练《资产评估实务(一)》7月31日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:267

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估实务(一)》7月31日专为备考2023年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

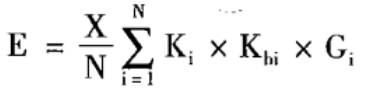

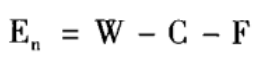

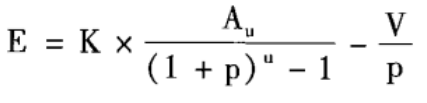

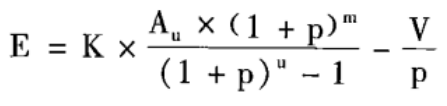

1. 下列选项中哪种是市场成交比较法的计算公式( )。

A

B

C

D

-

2. 缺乏控制权的股权投资价值评估中,对已停业或拟清算的长期股权投资企业要采用()评估。

A市场法

B收益法

C假设开发法

D资产基础法

-

3. 决定设备成新率的关键因素是()。

A设备的技术水平

B设备的功能

C设备的使用程度

D设备购置的时间

-

4. 我国林区的林班面积,一般为()公顷。

A100-200

B500-800

C500-1000

D100-500

-

1. 下列内容中,属于运用假设开发法评估土地价值时需要从房屋的预期售价中扣除的项目有()。

A开发建设成本

B利息

C利润

D税费

E征地费用

-

2. 下列属于流动资产的特点的是()。

A周转速度快

B变现能力强

C存在形态多样化

D波动性

E单位价值高

-

3. 下列说法正确的有()。

A持有并准备增值后转让的土地使用权属于投资性房地产

B用于出租的土地使用权是指企业通过出让或者转让方式取得的土地使用权

C不能够单独计量和出售的、用于赚取租金或资本增值的房地产,可确认为投资性房地产

D用于出租的建筑物是指企业拥有产权的建筑物

E企业将办公楼出租并向承租人提供保安、维修等辅助服务,应当将该建筑物确认为投资性房地产

-

4. 关于公允价值计量和披露,下列说法错误的有()。

A按照适用的会计准则和相关会计制度的规定,做出公允价值计量和披露是被审计单位管理层的责任

B审计单位或人员可以对同一客户提供公允价值评估服务

C注册会计师应当获取充分、适当的审计证据,以确定公允价值计量和披露是否符合适用的会计准则和相关会计制度的规定

D会计人员是公允价值计量的最终审核人

E需要专业性评估的领域,可以聘请外部独立评估专业人员

-

1. 某企业出售商品取得不带息票据一张,票面金额50万元,期限90天,至评估基准日止已持有30天,评估基准日的贴现率为6%,求票据的评估价值。

-

2. 某国有林业公司拟转让近期收购的50公顷桦木林,该林分经营类型为一般用材林,林龄为30年,已过主伐期,处于成熟林组,林分平均胸径为15厘米,平均树高为20米,平均蓄积为180立方米/公顷,请评估该林分价值。

相关试卷

-

2023年资产评估师每日一练《资产评估实务(一)》2月25日566人做过

-

2023年资产评估师每日一练《资产评估实务(一)》2月26日253人做过

-

2023年资产评估师每日一练《资产评估实务(一)》2月27日711人做过

-

2023年资产评估师每日一练《资产评估实务(一)》2月28日1092人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月1日265人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月2日512人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月3日1396人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月4日446人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月5日1994人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月6日1454人做过

相关题库