2023年资产评估师每日一练《资产评估相关知识》7月14日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1201

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》7月14日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 甲、乙按20%和80%的份额共有一间房屋,二人将房屋出租给丙,丙取得甲和乙的同意将房屋转租给丁,现甲欲转让自己的份额,则下列表述正确的是()。

A乙、丙有优先购买权,丁无优先购买权

B乙、丁有优先购买权,丙无优先购买权

C乙、丙、丁都有优先购买权

D丙、丁有优先购买权,乙无优先购买权

-

2. —家登记为有限责任公司的中外合作经营企业,其合作合同和章程中规定:外方以设备和现金出资,中方以厂房和土地使用权出资,合营期间所得收益首先用于偿付外方出资的本息;偿付完毕后的合营期间,双方按各2:3的比例分配收益;合营期满时,该企业的全部固定资产无偿归中方所有。对此,根据我国法律,应认定()。

A该合作合同和章程违反法律,应属无效

B该合作合同和章程合法有效,该企业可以登记为有限责任公司

C该合作合同和章程显失公平,因变更为按出资比例分配的方案

D该合作合同和章程合法有效,但该企业不得登记为有限责任公司

-

3. ()就其本质而言属于日常业务预算,但是由于该预算必须根据现金预算中的资金筹措及运用的相关数据来编制,因此将其纳入财务预算范畴。

A管理费用预算

B经营决策预算

C投资决策预算

D财务费用预算

-

1. 下列长期股权投资中,应采用成本法核算的有()。

A投资企业对子公司的长期股权投资

B投资企业对合莒企业的长期股权投资

C投资企业对联营企业的长期股权投资

D投资企业对被投资企业具有共同控制的长期股权投资

E投资企也撷投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资

-

2. 甲和乙共有房屋三间,出租给丙开办商店。现甲要向丁借款5万元,在丁的要求下,征得乙的同意后,甲将其在上述三间房屋中的共有份额抵押给戊,并在通知丙后,到房屋管理局作了登记。对其中的法律关系,下列表述正确的是()。

A房屋抵押后,甲,乙与丙之间的租赁合同继续有效

B房屋抵押后,甲,乙与丙之间的租赁合同随之终止

C由于房屋是共有的,所以不得抵押

D在乙以出卖共有份额的方式实现该抵押权时,甲,乙与丙之间的租赁合同即告终止

E在乙以出卖共有份额的方式实现该抵押权时,如果乙和第三人愿意以同一价格购买,则应卖给乙

-

3. 在考虑所得税影响的情况下,下列可用于计算营业现金净流量的算式中,正确的有()。

A税后营业利润+非付现成本

B营业收入一付现成本一所得税

C(营业收入一付现成本)×(1—所得税税率)

D营业收入×(1一所得税税率)+非付现成本×所得税税率

-

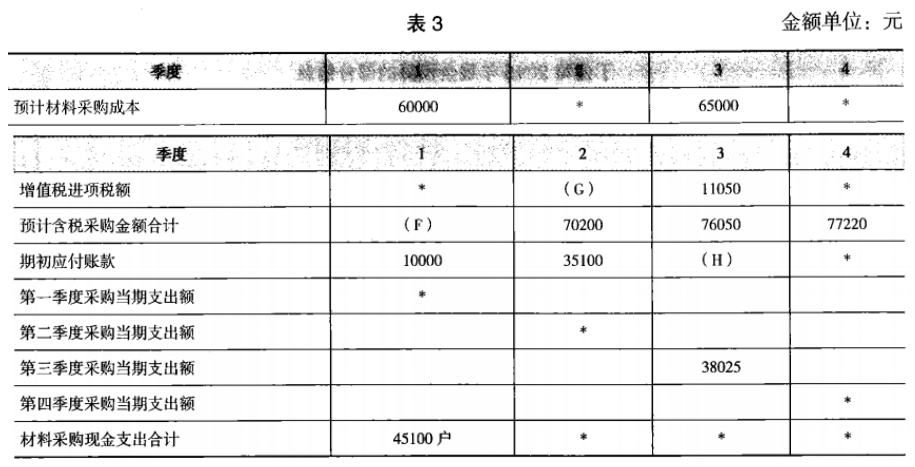

1. C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

-

2023年资产评估师每日一练《资产评估相关知识》3月13日894人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月14日1800人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月15日737人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月16日123人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月17日1722人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月18日874人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月19日1428人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月20日917人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月21日1498人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月22日929人做过