2023年资产评估师每日一练《资产评估实务(一)》7月8日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:841

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估实务(一)》7月8日专为备考2023年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

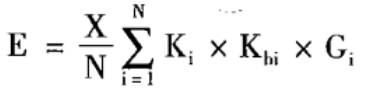

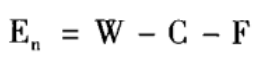

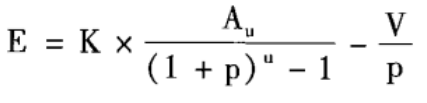

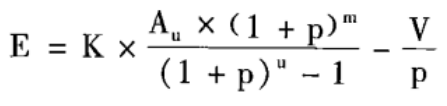

1. 下列选项中哪种是市场成交比较法的计算公式( )。

A

B

C

D

-

2. 长期应收款的特点有()。

A属于流动资产

B属于是固定资产

C该款项是根据相关融资租赁合同或销售合同确定,并在一定的期限内按照一定的金额分期收取租金或货款

D企业经营租赁产生的应收款项

-

3. 某收藏爱好者,购买了一辆限量版的汽车,放置了10年,觉得该汽车没有收藏价值,于是开始自驾使用该汽车,使用3年后,准备出售该汽车,需要评估该汽车的价值,以下说法不正确的是()。

A该汽车在前10年,不存在第Ⅰ种有形磨损

B如果一直收藏不实用,该汽车不应该按照机器设备进行评估

C该汽车在前10年,不存在第Ⅱ种有形磨损

D该汽车存在第Ⅱ种无形磨损

E该汽车存在第Ⅰ种无形磨损

-

4. 下列关于投资性房地产说法错误的是()。

A投资性房地产能够单独计量和出售

B投资性房地产在用途、状态、目的等方面,与房地产开发企业用于销售的房地产是不同的

C投资性房地产公允价值评估是对符合会计准则规定条件的投资性房地产在资产负债表日的公允价值进行评定、估算,并出具评估报告的专业行为

D投资性房地产是指企业为赚取租金或资本增值,或两者兼有而持有的房地产

-

1. 对具有控制权的股权的公司可采取的评估方法有()。

A收益法

B市场法

C成本法

D统计分析法

E趋势分析法

-

2. 按存在形态的不同而分类的四种类型流动资产的评估方法选择说法正确的是()。

A对于实物类流动资产,可以采用市场法和成本法

B对于货币类流动资产,其清查核实后的账面价值本身就是现值,不需采用特殊方法进行评估,只是应对外币存款按评估基准日的汇率进行折算

C对于债权类流动资产评估,宜采用可变现净值进行评估

D用成本法评估流动资产时,一般无需考虑资产的功能性贬值因素,而资产的有形损耗(实体性损耗)的计算也只适用于低值易耗品以及呆滞、积压流动资产的评估

E对材料进行评估时需要考虑先进先出法、后进先出法、加权平均法等计价方法

-

3. 运用成本法评估土地使用权价值,考虑投资利润时所使用的利润率指标的计算基数可以是()。

A土地取得费用和土地开发费用

B土地取得费用和土地增值收益

C土地开发费用和土地增值收益

D开发后的土地地价

E土地增值收益、土地取得费用和土地开发费用

-

4. 下列关于基准地价作用的描述中,正确的是()。

A是国家征收城镇土地税收的依据

B作为实际市场交易价格,为土地估价提供参考

C引导土地资源在行业部门间的合理配置

D具有政府公告作用

E是政府参与土地有偿使用收益分配的依据

-

1. 被评估A企业持有甲企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。A企业还持有乙上市;公司发行的可流通的股票50万股,每股面值1元,评估基准日市场收盘价10元,开盘价5元,最高价15元,平均价8元。A企业还持有丙公司发行的优先股2000股,每股面值100元,股息率为年息18%。已知甲企业债券风险报酬率为3%,乙、丙、两家企业的股票风险报酬率均为5%,国库券利率为10%。要求:

(1)根据债券付息方式的不同,对于非上市债券的评估可分为何种类型?

(2)非上市普通股评估有哪几种类型?

(3)A企业持有的甲企业债券的评估值为多少?

(4)A企业持有的乙上市公司可流通股票的评估值为多少?(5)A企业持有的丙公司优先股的评估值为多少?(计算结果以元为单位,取整数)

-

2. 某公司于2014年4月1日在某城市水源地附近取得一宗土地使用权,建设休闲度假村。该项目总用地面积10000平方米,土地使用权期限40年,建筑总面积为20000平方米,并于2016年10月1日完成,该公司申请竣工验收。根据环保政策要求,环保管理部门在竣工验收时要求该公司必须对项目的排污系统进行改造。欲对2016年10月1日的正常市场价格进行评估。据评估师调查,在该时点重新取得该项目建设用地的土地取得费用为1000元/平方米。新建一个与上述项目相同功能且符合环保要求的项目开发成本为2500元/平方米;销售费用为200万元;管理费用为开发成本的3%;开发建设期为2.5年,开发成本、管理费用、销售费用在第一年投入30%,第二年投入50%,最后半年投入20%,各年内均匀投入,贷款年利率为7.02%;其他销售税费为售价的5.53%;开发利润按土地取得成本、开发成本、管理费用、销售费用之和计算,利润率为12%。新建符合环保要求的排污系统设备购置费和安装工程费分别为500万元和%万元,而已建成项目中排污系统设备购置费和安装工程费分别为300万元和70万元。对原项目排污系统进行改造,发生拆除费用50万元,拆除后的排污系统设备可回收价值为110万元。原项目预计于2017年1月1日正常营业,当年可获得净收益500万元。由于排污系统改造,项目营业开始时间将推迟到2018年1月1日,为获得与2017年1月1日开始营业时可获得的相同的年净收益,该公司当年需额外支付运营费用100万元,之后将保持预计的盈利水平。该类度假村项目的报酬率为8%,试评估该地块价值。