2023年资产评估师每日一练《资产评估实务(一)》6月24日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:927

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估实务(一)》6月24日专为备考2023年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

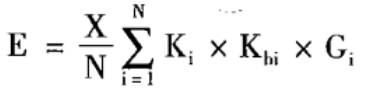

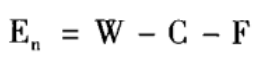

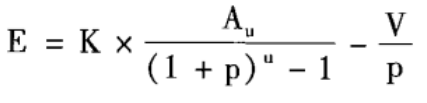

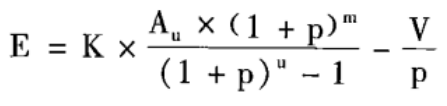

1. 下列选项中哪种是市场成交比较法的计算公式( )。

A

B

C

D

-

2. 某企业向外出售一批材料,价值800万元,采用商业汇票结算,于5月1日开出无息汇票,并经购货方承诺,期限为5个月,汇票的到期日为10月1日。现在对企业的该商业汇票进行评估,评估基准日为7月1日,由此确定贴现期为3个月,贴现率按月息8‰。则确定的应收票据的评估值为()万元。

A760.2

B788.6

C780.8

D786.4

-

3. 利用基准地价修正法评估宗地价格时,待估宗地价格=待估宗地所处地段的基准地价×()×其他因素修正系数。

A年期修正系数×期日修正系数×容积率修正系数

B年期修正系数×个别因素修正系数×容积率修正系数,交易情况修正系数

C年期修主系数×容积率修正系数×交易情况修正系数

D年期修正系数×区位因素修正系数×容积率修正系数×交易情况修正系数

-

4. 目前我国各大林区的森林区划系统一般为五级区划,最大的一级区划是指()。

A林业局

B林班

C小班

D营林

-

1. 在建工程评估的常用方法主要有()。

A形象进度法

B重置成本法

C重置核算法

D假设开发法

E重编预算工程进度法

-

2. 矿产资源勘查权利价值的组成部分有()。

A投入勘查工作的重置价值

B勘查工作布置的合理性及其质量所形成的效用价值

C矿产的未来收益

D矿产资源开发前景价值

E勘察的投资收益

-

3. 关于企业对价合并分摊中无形资产的评估说法正确的是()。

A节省许可费折现法适用于品牌、专利和技术等无形资产评估

B存在活跃市场的无形资产,应按购买日的市场价格确定评估值

C多期超额收益折现通常适用于客户关系、采矿权等无形资产评估

D无形资产评估的收益法包括增量收益折现法、节省许可费折现法、多期超额收益折现法

E无法采用成本法评估无形资产价值

-

4. 收益法涉及的采选(冶)技术指标包括但不限于()。

A矿石贫化率

B废石混入率

C选矿回收率

D产率

E选矿比

-

1. 被评估设备购置于2008年4月,购置价为200万元,在不停产的情况下,于2010年4月对该设备做了一定技术改造,投资15万元给设备增添了一个深加工配套装置。2018年4月进行评估,2018年4月该设备由于操作上的原因,设备转动齿轮严重受损,经有关技术人员检测,认定该设备更换转动齿轮后仍能继续使用10年,损坏的转动齿轮的价值约占设备重置成本的2%,转动齿轮的现行购买价格为5万元,调换费用(包括因为调换而造成的停产损失)约为2万元。评估人员经调查得知该类设备于2008年的定基物价指数为106%,2010年的定基物价指数为108%,2018年的定基物价指数为118%。要求:

(1)计算该评估设备的重置成本。

(2)计算该设备的实体性贬值及实体性贬值率。

(3)计算该设备的评估值。(计算结果以万元为单位,保留两位小数)

-

2. 某国有林场2006年拟出让一块面积为100hm2的采伐迹地,其适宜树种为杉木,经营目标为小径材(其主伐年龄为15年),该地区一般指标杉木小径材的标准参照林分主伐时平均蓄积为200m3/hm2、林龄9年生进行间伐,间伐时生产综合材18m3/hm2有关技术经济指标如下所示,计算该林地资产评估值。有关技术经济指标(均为虚构假设指标):出材率:杉原木出材率为20%;杉综合出材率为50%。

2.木材销售价格采伐可以获得杉原木和杉综合林才。杉原木1000元/m3;杉综合:主伐木900元/m3,间伐木850元/m3。

3.木材生产成本包括:采运成本、伐区设计、生产准备费、采造成本、场内短途运输成本、仓储成本、堆场及伐区管护费。合计150元/m3。

4.木材税、金、费

(1)各种税费:按销售收入的30%计;

(2)销售费用:原木10元/m3,综合材11元/m3;

(3)管理费用:按销售收入的5%计;

5.营林生产直接费用第一年(含整地、挖穴、植苗、抚育等)为4800元/hm2;第二年抚育费1500元/hm2;第二年起稳定在300元/hm2;

6.营林生产间接费用包括森林保护费、营林设施费、良种实验费、调查设计费、基层生产单位管理费、场部管理费用和财务费用,合计从第一年起每年平均为180元/hm2。

7.木材生产利润:杉原木25元/m3;杉综合15元/m3。

8.林业投资收益率为8%。

要求:

1.根据所给条件,请说明评估该用材地资产价值应选用哪种评估方法

2.评估该用材林地资产价值(列出计算过程,单位为元)。

相关试卷

-

2022年资产评估师每日一练《资产评估实务(一)》11月28日1120人做过

-

2022年资产评估师每日一练《资产评估实务(一)》11月29日613人做过

-

2022年资产评估师每日一练《资产评估实务(一)》11月30日1779人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月1日1372人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月2日1691人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月3日1252人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月4日424人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月5日1991人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月6日311人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月7日1934人做过

相关题库