2023年资产评估师每日一练《资产评估相关知识》6月18日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1701

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》6月18日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 甲在乙的画展上看中一幅画,并提出购买,双方以5万元成交。甲同意待画展结束后,再将属于自己的画取走。此种交付方式属于( )。

A现实交付

B简易交付

C指示交付

D占有改定

-

2. 根据森林法律制度的相关规定,下列关于森林采伐更新管理的表述错误的是()。

A国务院批准的年森林采伐限额,每5年核定一次

B采伐林木必须申请采伐许可证,按许可证的规定进行采伐;农村居民采伐自留地和房前屋后个人所有的零星林木除外

C森林采伐包括主伐、抚育采伐、更新采伐和低产林改造等方式

D采伐林木的单位和个人,应在采伐后的当年或者次年内必须完成更新造林任务,其中人工更新当年成活率应当不低75%,3年后保存率应当不低于70%

-

3. 报表附注的主要作用不包括()。

A提高报表信息可比性

B增加报表的可信度

C突出财务报表信息的重要性

D增进报表信息的可理解性

-

1. 下列有关会计主体的说法中正确的有()。

A会计主体一定是法律主体

B法律主体一定是会计主体

C全国物流企业总部管辖下的华南地区物流分部,也可以成为会计主体

D非企业法人也可以是会计主体

E对于拥有子公司的母公司来说,企业集团应作为一个会计主体来编制合并财务报表

-

2. 有关无形资产的摊销方法,表述正确的有()。

A无形资产的使用寿命为有限的,应当估计该使用寿命的年限或者构成使用寿命的产量等类似计量单位数量,其应摊销金额应当在使用寿命内系统合理摊销

B无法预见无形资产为企业带来经济利益期限的,应当视为使用寿命不确定的无形资产,应按照10年摊销

C企业摊销无形资产,应当自无形资产可供使用时起,至不再作为无形资产确认时止

D企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。无法可靠确定预期实现方式的,应当采用直线法摊销

E无形资产的应摊销金额为其成本扣除预计残值后的金额,已计提减值准备的无形资产,还应扣除已计提的无形资产减值准备累计金额

-

3. 关于不具有商业实质的非货币性资产交换,下列项目会影响支付补价企业计算换入资产入账价值的有()。

A支付的补价

B可以抵扣的进项税额

C换出资产已计提的减值准备

D换入资产的公允价值

E换出资产的増值税销项税额

-

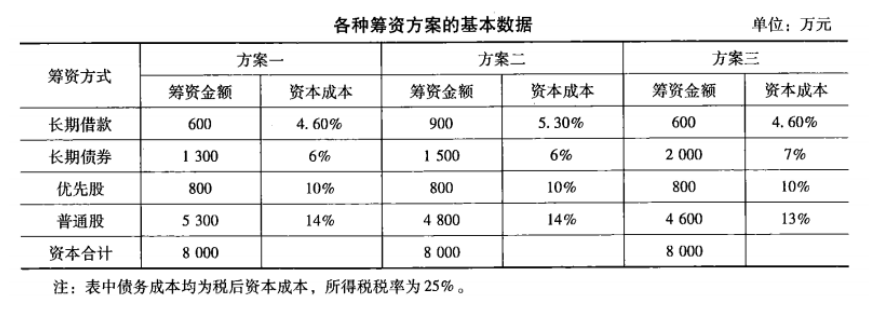

1. 某企业成立之初需要的成本总额为8 000万元,有以下三种筹资方案:

请选择最佳方案。

请选择最佳方案。

-

2023年资产评估师每日一练《资产评估相关知识》11月24日271人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月25日1802人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月26日1709人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月27日940人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月28日742人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月29日637人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月30日815人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月1日653人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月2日1954人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月3日1228人做过