课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年高职单招《财会类》每日一练试题04月18日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、扣缴义务人是指向个人支付所得的单位或个人。()

答 案:对

2、与其他社会规范调整相比较,法律调整具有强制性、公正性和普遍适用性的特点。()

答 案:对

单选题

1、在零售环节加征一道消费税的应税消费品是 ( )

- A:卷烟

- B:白酒

- C:金银首饰

- D:超豪华小汽车

答 案:D

2、ABC公司用现金发放工资50000元,记账后发现记账凭证中应记科目、借贷方向无误,但金额误记为5000元。更正该错误的正确方法是()

- A:编制一张与原错误记账凭证应记科目、借贷方向相同,金额为45000元的蓝字记账凭证,并据以登记入账

- B:编制一张与原错误记账凭证应记科目、借贷方向相同,金额为45000元的红字记账凭证,并据以登记入账

- C:编制一张与原错误记账凭证应记科目、借贷方向相同,金额为50000元的蓝字记账凭证,并据以登记入账

- D:编制一张与原错误记账凭证应记科目、借贷方向相同,金额为50000元的红字记账凭证,并据以登记入账

答 案:A

多选题

1、财务报表按照包括的会计主体范围不同,可分为()

- A:单位财务报表

- B:汇总财务报表

- C:单独财务报表

- D:合并财务报表

答 案:CD

2、2020年,我国进行第七次人口普查。在人口普查中, 。( )

- A:全国人口是调查对象

- B:全国人口数是调查对象

- C:每一个居民是调查单位

- D:每一个居民是报告单位

答 案:AC

简答题

1、简述概率度与概率的数量对应关系。

答 案:概率度t与概率F(t)的数量对应关系:概率F(t)越大,概率度t的值越大;反之,概率 F(t)越小,概率度t的值越小。概率度t的值越大,估计的可靠性越高,样本统计量与总体参数之间正负离差的变动范围也就越大。对于t,每取一个值,概率保证程度F(t)都有一个唯一确定的值与之对应,可以直接利用“正态分布概率表”查找。

2、简述资产负债表中各个项目的填列方法。

答 案:我国资产负债表采取前后期对比的方式编制,由“期末余额”和“上年年末余额”两个栏目组成。资产负债表的“上年年末余额”栏内的各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。 资产负债表的“期末余额”应根据编表时各有关科目的期末余额进行填列,具体填列可分为两种情况:

(1)直接填列的项目。

“短期借款”“应付职工薪酬”“应交税费”“实收资本”"资本公积”“盈余公积”等。

(2)分析计算后填列的项目。

①“货币资金”:根据“库存现金”“银行存款”和“其他货币资金”科目的期末余额合计数填列。

②“其他应收款”:根据“应收利息”“应收股利”和“其他应收款”科目的期末余额合计数,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

③“存货”:根据“在途物资”“原材料”“库存商品”“生产成本”等科目的期末余额分析填列。

④“固定资产”:根据“固定资产”科目的期末余额减去“累计折旧”科目的期末余额的金额填列。

⑤“其他应付款”:根据“应付利息”“应付股利”和“其他应付款”等科目的期末余额合计数填列。

⑥“未分配利润”:根据“本年利润”和“利润分配”科目的余额计算填列。a.“本年利润”账户贷方余额减“利润分配”账户借方余额;b.“本年利润”账户贷方余额加“利润分配”账户贷方余额。

年终时,可根据“利润分配”科目的贷方余额直接填列,未弥补的亏损以“-”号填列。

案例分析题

1、31日,经批准将无法偿还的应付账款22000元转作营业外收入,予以核销。

答 案:

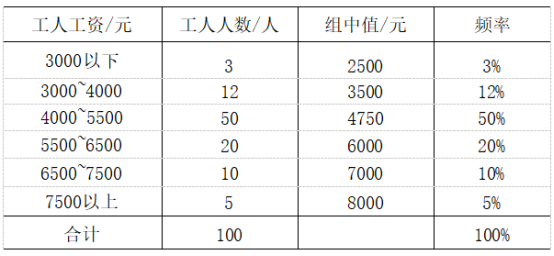

2、某个车间的工人工资情况如下表所示:  要求:(1)指出上表变量数列的类型;(2)指出变量数列中的变量、变量值、组限;(3)在表中写出各组组中值,计算频率。

要求:(1)指出上表变量数列的类型;(2)指出变量数列中的变量、变量值、组限;(3)在表中写出各组组中值,计算频率。

答 案:解:(1)开口组异距式变量分布数列

(2)变量:工人工资

变量值:3000以下,3000~4000,4000~5500,5500~6500,6500~7500,7500以上

第一组上限:3000;最末组下限:7500

(3)

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!