课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年高职单招《财会类》每日一练试题03月27日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、对于无限总体,不能进行全面调查,只能使用抽样推断。( )

答 案:对

2、重点单位和典型单位的选择都带有主观因素。( )

答 案:错

单选题

1、抽样调查抽取样本时,必须遵循 。( )

- A:随意原则

- B:随机原则

- C:准确性原则

- D:系统性原则

答 案:B

2、根据消费税法律制度的规定,下列应税消费品中,采用从量定额计征办法计缴消费税的是 ( )

答 案:A

多选题

1、银行存款日记账的登记依据有()

- A:银行存款收款凭证

- B:库存现金收款凭证

- C:库存现金付款凭证

- D:银行存款付款凭证

答 案:ACD

2、下列水平指标属于动态平均数范畴的有 。( )

- A:发展水平

- B:平均发展水平

- C:增长量

- D:平均增长量

答 案:BD

简答题

1、简述主要的相对指标种类。它们分别用什么数表示?

答 案:主要相对指标有六种:计划完成程度相对指标,用百分数表示;结构相对指标,用百分数或系数表示;比例相对指标,用比例、系数(倍数)、百分数表示;比较相对指标,用系数(倍数)、百分数表示;强度相对指标,用有名数、无名数表示;动态相对指标,用百分数或倍数表示。

2、简述税收程序法的内容。

答 案:税收程序法的内容主要包括税收确定程序、税收征收程序、税收检查程序和税务争议的解决程序。

案例分析题

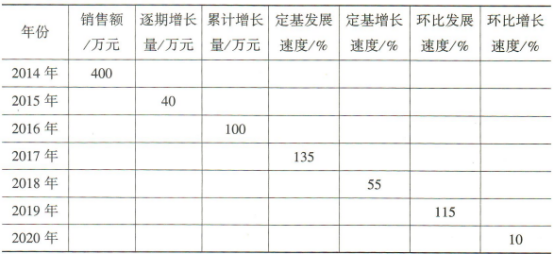

1、某企业2014—2020年销售资料如下表所示:

(1)填空。

(2)计算2014—2020年平均发展水平、平均增长量和平均增长速度。

(3)若2020年以后仍按上述平均发展速度发展,推算2023年该企业的销售额。

(1)填空。

(2)计算2014—2020年平均发展水平、平均增长量和平均增长速度。

(3)若2020年以后仍按上述平均发展速度发展,推算2023年该企业的销售额。

答 案:

(3)2023年该企业的销售额=784.3×(1+11.88%)³≈1098.35(万元)

(3)2023年该企业的销售额=784.3×(1+11.88%)³≈1098.35(万元)

2、某企业本月生产费用资料如下表所示: 要求:计算下列项目。(制造费用以直接人工费为标准进行分配)

(1)制造费用分配率=()

(2)甲产品应分配的制造费用=()

(3)乙产品应分配的制造费用=()

(4)甲产品期初在产品成本72500元,期末在产品成本101500元,甲产品完工产品为200件。

甲产品完工产品单位成本=()

(5)乙产品期初在产品成本是29000元,期末没有在产品,乙产品完工产品为100件。

乙产品完工产品单位成本=()

要求:计算下列项目。(制造费用以直接人工费为标准进行分配)

(1)制造费用分配率=()

(2)甲产品应分配的制造费用=()

(3)乙产品应分配的制造费用=()

(4)甲产品期初在产品成本72500元,期末在产品成本101500元,甲产品完工产品为200件。

甲产品完工产品单位成本=()

(5)乙产品期初在产品成本是29000元,期末没有在产品,乙产品完工产品为100件。

乙产品完工产品单位成本=()

答 案:(1)制造费用分配率=123250÷(391500+333500)=0 . 17 (2)甲产品应分配的制造费用=0.17×391500=66555(元)

(3)乙产品应分配的制造费用=0.17×333500=56695(元)

(4)甲产品完工产品单位成本=(72500+217500+391500+66555-101500)÷200= 3232.775(元)

(5)乙产品完工产品单位成本=(29000+174000+333500+56695)÷100=5931.95(元)

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!