课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年高职单招《财会类》每日一练试题03月24日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸后的运输及其相关费用、保险费。( )

答 案:错

2、如果零售物价上升2%,商品销售量增长5%,则商品销售额增长10%。( )

答 案:错

单选题

1、需要办理综合所得汇算清缴的纳税人,应当在取得所得的 内,向任职、受雇单位所在地主管税务机关办理纳税申报,并报送个人所得税年度自行纳税申报表。( )

- A:次年3月1日至6月30日

- B:次年3月31日至6月30日

- C:当年3月1日至6月30日

- D:当年3月31日至6月30日

答 案:A

2、销售或进口的下列货物中,适用13%税率的是()

答 案:C

多选题

1、期末结平各损益类账户,“本年利润”账户记贷方时,对应账户可能有。()

- A:投资收益

- B:主营业务成本

- C:税金及附加

- D:主营业务收入

答 案:AD

2、关于会计凭证的保管,下列说法正确的有()

- A:原始凭证不得外借

- B:其他单位如有特殊原因确实需要使用时,经本单位会计机构负责人、会计主管人员批准,可以带走

- C:外来原始凭证如有遗失,应取得原签发单位盖有公章的证明

- D:外来原始凭证如有遗失,且无法取得原签发单位盖有公章的证明,应由当事人写明详细情况并附佐证材料,由经办单位会计机构负责人、会计主管人员和单位负责人批准

答 案:ACD

简答题

1、简述财产清查结果的处理要求。

答 案:(1)认真分析、查明账实不符的原因和性质,按照规定采用相应的处理方法。

(2)积极处理积压物资和清理长期不清的债权、债务。

(3)总结经验教训,完善财产管理制度。

(4)调整账簿有关记录,做到账实相符。

2、简述负债的概念及特征。

答 案:负债是指企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。 特征:负债是企业承担的现时义务;负债的清偿预期会导致经济利益流出企业;负债是由过去的交易或事项形成的。

案例分析题

1、居民个人王某2023年1月份收入如下:

①取得工资收入23000元,专项扣除和专项附加扣除共计8000元,无其他扣除。

②出版影集作品,取得收入20000元。

③出售自有住房,取得转让收入500000元,该房产原值300000元,另支付交易费用等相关费用20000元。

④取得国家发行的金融债券利息收入1000元。

计算:

(1)1月工资、薪金所得应预扣预缴的个人所得税。

(2)稿酬所得应预扣预缴的个人所得税。

(3)财产转让所得应缴纳的个人所得税。

(4)利息收入应缴纳的个人所得税。

答 案:(1)工资、薪金所得应预扣预缴的个人所得税=(23000-5000-8000)×3%=300(元)

(2)稿酬所得应预扣预缴的个人所得税=20000×(1-20%)×70%×20%=2240(元)

(3)财产转让应缴纳的个人所得税=(500000-300000-20000)×20%=36000(元)

(4)国家发行的金融债券利息收入,免税

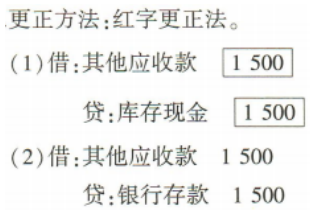

2、指出下列错账应采用的更正方法,并编制错账更正的会计分录。

张某出差预借差旅费1500元,以银行存款支付。原编制的记账凭证会计分录如下并已登记入账。

借:其他应收款1500

贷:库存现金1500

答 案:

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!