课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年高职单招《财经商贸类》每日一练试题03月24日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、某企业银行存款期初借方余额为10万元,本期借方发生额为5万元,本期贷方发生额为3万元,则期末借方余额为12万元。()

答 案:对

解 析:期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额=10+5-3=12(万元)。

2、推定过错责任原则是指只要当事人有违反合同的行为事实,并且没有合法根据,又不能证明自己没有过错,推定其客观上有过错。( )

答 案:错

解 析:推定过错责任原则是指只要当事人有违反合同的行为事实,并且没有合法根据,又不能证明自己没有过错,推定其主观上有过错。

单选题

1、越来越多的消费者通过互联网订购车票、机票和购买商品,这要求企业在制定市场营销组合战略时还应当着重考虑()。

- A:人口环境

- B:经济环境

- C:社会文化环境

- D:科技环境

答 案:D

2、相较于力士,舒肤佳的定位策略是()。

- A:避强定位

- B:迎头定位

- C:重新定位

- D:寻找市场定位

答 案:A

解 析:避强定位是一种避开强有力的竞争对手的市场定位。力士凭借其“滋润,国际巨星之选”这一品牌定位,牢牢地控制了高端市场,而舒肤佳则依仗其平易近人的品牌形象,持之以恒的品牌诉求,成为低端市场的代名词。可见,舒肤佳使用的是避强定位策略。

多选题

1、合同可以解除的条件主要有()。

- A:在合同中约定解除合同条件,解除合同条件成立时

- B:因不可抗力致使合同目的不能实现

- C:当事人一方迟延履行债务致使不能实现合同目的

- D:以自己的行为表明不履行主要债务

答 案:ABCD

解 析:选项中的情况均属于合同可以解除的条件。

2、按财政补贴的项目和形式分类,财政补贴主要有()。

- A:价格补贴

- B:外贸补贴

- C:房租补贴

- D:职工生活补贴

答 案:ABCD

解 析:社按财政补贴的项目和形式分类,财政补贴主要有价格补贴. 企业亏损补贴. 外貌补贴. 房租补贴. 职工生活补贴. 财政贴息. 减免税收等。

主观题

1、已知某企业生产一批产品,共计5000件,每件产品的单位变动成本为1000元/件,固定总成本为3000000元,该各产品的加成率为20%。试用成本加成定价法确定该产品的单位售价。

答 案:解:单位完全成本=单位变动成本+固定总成本/销售量 =1000+3000000/5000=1600(元)

产品售价=单位完全成本×(1+成本加成率)

=1600×(1+20%)=1920(元)

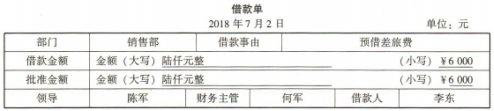

2、2018年7月2日,锦成公司销售部业务员李东出差去上海参加商品展销会,经批准向财务科借差旅费6000元,财务人员审核无误后付现金(单位负责人,陈军;会计,周阳;出纳,雷飞建;会计主管,何军)。

要求:根据上述资料,将借款单填写完整。

要求:根据上述资料,将借款单填写完整。

答 案:

填空题

1、编制产量指数时,一般把作为同度量因素的价格固定在()。

答 案:基期

2、税收负担具体体现国家的(),直接关系国家、企业和个人之间的利益分配。

答 案:税收政策核心和灵魂

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!