课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年高职单招《财会类》每日一练试题02月04日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、纳税人销售的应税消费品,如因质量等原因由购买者退回时,不可退还已缴纳的消费税税款。()

答 案:错

2、统计学分为自然原理统计学、经济统计学和社会经济统计学等。( )

答 案:错

单选题

1、()是指记录经济业务、明确经济责任的书面证明。

答 案:A

2、总量指标 。( )

- A:能从无限总体中计算出来

- B:反映统计总体在一定时间、空间条件下的总规模或总水平的综合数据

- C:与数学中的绝对数是相同概念

- D:数值大小与总体的范围无关

答 案:B

多选题

1、会计核算的三个基本步骤包括()

答 案:ABC

2、影响抽样误差大小的主要因素有 。( )

- A:抽样单位数的多少

- B:不同的抽样组织形式

- C:总体中被研究标志的变异程度

- D:不同属性的样本总体

答 案:ABC

简答题

1、简述统计指数的分类。

答 案:按其反映对象的范围分类,可以分为个体指数和总指数;按照指数所说明社会经济现象性质的不同,可分为数量指标指数和质量指标指数;按照指数所采用的基期不同,可分为定基指数和环比指数。

2、简述进口关税的税率。

答 案:进口关税税率有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等。

案例分析题

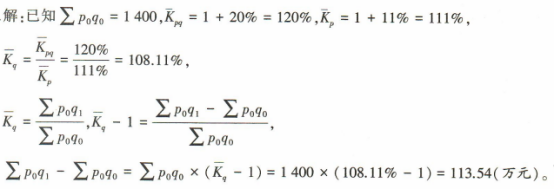

1、某企业2021年销售额为1400万元,2022年增长了20%,2022年价格较上年平均增长了 11%,试求因销售量变动而增加的销售额。

答 案:

2、某工业企业系增值税一般纳税人。2023年11月发生下列经济业务: (1)外购汽车备件100箱,支付不含税价款100000元,取得增值税专用发票。 (2)备件入库后,遭受自然灾害损失6箱,因管理不善被盗5箱;其余生产车间全部领用。 (3)生产变速器90台,其中60台用于直接销售,每台单价2000元(不含税),20台无偿赠送用于推广试用,10台用于本企业生产设备修理。 (4)进口一批材料,海关核定的关税完税价格为60000元(已知关税税率为10%),支付国内运费2500元,取得增值税专用发票。 (5)销售已经使用了6年的小汽车1辆,取得含税价款103000元(购入时未抵扣增值税进项税额),企业选择简易计税方法计征增值税。 要求:计算该企业本月应纳的增值税税额。

答 案:解:

(1)进项税额=100000×13%=13000(元)

(2)进项税额转出=100000÷100×5×13%=650(元)

(3)销项税额=2000×(60+20)×13%=20800(元)

(4)进项税额=60000×(1+10%)×13%+2500×9%=8805(元)

(5)销项税额=103000÷(1+3%)×2%=2000(元)

应纳增值税=20800+2000-(13000-650+8805)=1645(元)

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!