课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年高职单招《财会类》每日一练试题01月21日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、在企业撤销或合并时,要对企业的部分财产进行重点清查。()

答 案:错

2、账证相符是保证账账相符、账实相符的基础。( )

答 案:对

单选题

1、根据税负能否转嫁,可以将税收分为()

- A:价外税和价内税

- B:直接税和间接税

- C:从价税、从量税和复合税

- D:中央税、地方税和中央地方共享税

答 案:B

2、在零售环节加征一道消费税的应税消费品是 ( )

- A:卷烟

- B:白酒

- C:金银首饰

- D:超豪华小汽车

答 案:D

多选题

1、在组距式变量分布数列中,关于组中值的说法正确的是 。( )

- A:在闭口组中,是上限和下限的简单平均数

- B:在开口组中,可参照相邻组组距来确定

- C:是用来代表各组标志值的平均水平

- D:在开口组中,无法确定

答 案:ABC

2、根据印花税法律制度的规定,下列各项中,征收印花税的有()

- A:营业执照

- B:不动产权证书

- C:税务登记证

- D:商标注册证

答 案:ABD

简答题

1、简述外购应税消费品已纳税款允许扣除的范围。

答 案:(1)外购的已税烟丝生产的卷烟。

(2)外购的已税高档化妆品生产的高档化妆品。

(3)外购的已税珠宝玉石生产的贵重首饰及珠宝玉石。

(4)外购的已税鞭炮、焰火生产的鞭炮、焰火。

(5)外购的已税杆头、杆身和握把为原料生产的高尔夫球杆。

(6)外购的已税木制一次性筷子为原料生产的木制一次性筷子。

(7)外购的已税实木地板为原料生产的实木地板。

(8)外购的已税汽油、柴油、石脑油、燃料油、润滑油生产的应税成品油。

(9)从葡萄酒生产企业购进、进口葡萄酒生产的葡萄酒。

2、简述应采用评估价格法确定土地增值税增值额的情形。

答 案:纳税人有下列情形之一的,应采用评估价格法确定土地增值税的增值额:

①隐瞒、虚报房地产成交价格的。

②提供扣除金额不实的。

③成交价格偏低又无正当理由的。

④旧房及建筑物的转让。

案例分析题

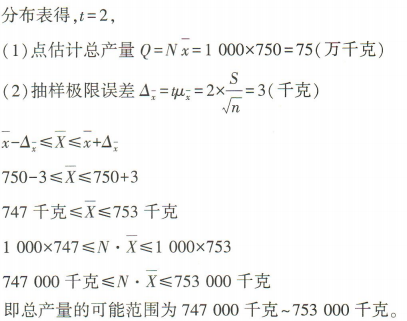

1、某地区种植水稻1000亩,按随机重复抽样方法抽取100亩进行调查,调查结果显示:平均亩产量为750千克,标准差为15千克,概率为0.9545。 求: (1)用点估计推算水稻的总产量。 (2)用区间估计求出总产量的可能范围。

答 案:

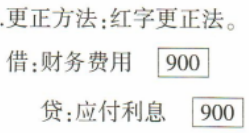

2、根据资料分析指出下列错账应采用的更正方法,并编制错账更正的会计分录。

预提本月负担的短期借款利息2300元。原编制的记账凭证会计分录如下并已登记入账。

借:财务费用3200

贷:应付利息3200

答 案:

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!