课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年高职单招《财会类》每日一练试题01月06日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、“制造费用”科目的贷方登记期末转入“本年利润”科目的费用。()

答 案:错

2、统计分组法根据研究的需要和现象内在的特点,按一定标志把总体单位划分为若干个不同部分或组的一种统计方法,一般用在统计工作的整理阶段。( )

答 案:错

单选题

1、某企业现金盘点时发现库存现金短缺351元,经批准需由出纳员赔偿200元,其余短缺无法查明原因。关于现金短缺相关会计科目处理正确的是()

- A:借记“管理费用”科目151元

- B:借记“其他应付款”科目200元

- C:借记“营业外支出”科目151元

- D:借记“财务费用”科目151元

答 案:A

2、会计人员从事会计工作应当遵循的道德规范称为()

- A:会计人员的职责

- B:会计人员行为规范

- C:会计人员职业道德

- D:会计人员工作权限

答 案:C

多选题

1、下列个人所得中,适用超额累进税率的有 。( )

- A:经营所得

- B:综合所得

- C:财产转让所得

- D:偶然所得

答 案:AB

2、消费税的征税项目具有选择性,主要是针对 ( )

- A:奢侈品

- B:高能耗产品

- C:高污染产品

- D:不可再生的稀缺资源

答 案:ABCD

简答题

1、简述税基式减免的形式。

答 案:税基式减免形式包括起征点、免征额、项目扣除和跨期结转等。①起征点是指税法规定的对征税对象开始征税的最低界限。征税对象的数额达到起征点的就其全部数额征税,未达到起征点的不征税。②免征额是指税法规定的对征税对象全部数额中免予征税的数额。它是按照一定标准从征税对象总额中预先减除的数额。免征额部分不征税,只对超过免征额部分征税。③项目扣除是指在征税对象中扣除一定项目的数额,以其余额作为依据计算税额。④跨期结转是指将以前纳税年度的经营亏损从本纳税年度经营利润中扣除。

2、简述资源税的概念和特点。

答 案:(1)资源税是指以部分自然资源为征税对象,对在我国境内开采应税矿产品及生产盐的单位和个人,以其应税产品销售额或销售数量为计税依据而征收的一种税。

(2)特点:

①只对特定资源征税;

②具有受益税的性质;

③具有级差收入税的特点。

案例分析题

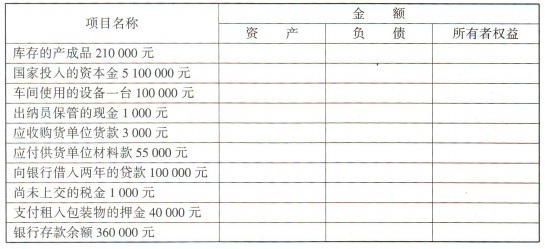

1、资料:某企业会计期末部分财务状况如下:

(1)库存的产成品210000元; (2)国家投入的资本金5100000元;

(3)车间使用的设备一台100000元; (4)出纳员保管的现金1000元;

(5)应收购货单位货款3000元; (6)应付供货单位材料款55000元;

(7)向银行借入两年的贷款100000元; (8)尚未上交的税金1000元;

(9)支付租入包装物的押金40000元; (10)银行存款余额360000元。

要求:判断上列资料中各项目的类别(资产、负债、所有者权益),并将各项目金额填入下表(单位:元)。

答 案:解:

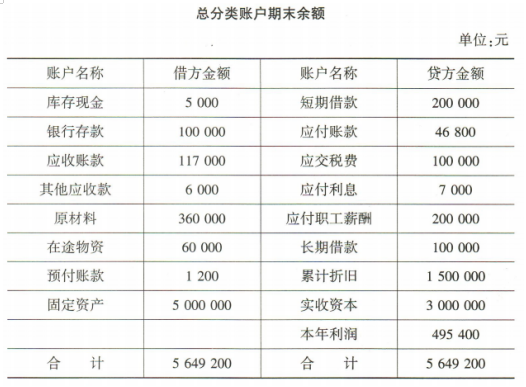

2、资料:(1)光明公司2024年1月31日部分账户期末余额见下表。 (2)有关明细账余额如下:

应付账款——A公司(借方)3000

——B公司(贷方)49800

应收账款——C公司(借方)122000

——D公司(贷方)5000

计算:该企业资产负债表中的货币资金是①()元、存货是②()元、应收账

款是③()元、应付账款是④()元、预收账款是⑤()元、预付账款

是⑥()元、固定资产是⑦()元、其他应付款是⑧()元。

(2)有关明细账余额如下:

应付账款——A公司(借方)3000

——B公司(贷方)49800

应收账款——C公司(借方)122000

——D公司(贷方)5000

计算:该企业资产负债表中的货币资金是①()元、存货是②()元、应收账

款是③()元、应付账款是④()元、预收账款是⑤()元、预付账款

是⑥()元、固定资产是⑦()元、其他应付款是⑧()元。

答 案:①105000 ②420000 ③122000 ④49800 ⑤5000 ⑥4200 ⑦3500000 ⑧7000

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!