课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年高职单招《财会类》每日一练试题01月03日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、与普查相比,抽样调查的调查范围小,组织方便,省时省力,所以调查项目可以多一些。( )

答 案:对

2、在我国,会计科目必须按照企业会计准则的要求设置和使用。企业可以根据实际情况自行开设总账科目。( )

答 案:错

单选题

1、假定把标志值所对应的次数都缩小 则算术平均数 。( )

则算术平均数 。( )

- A:也缩小

- B:不变

- C:扩大2倍

- D:扩大

倍

倍

答 案:B

2、为了简化核算,采购人员的差旅费直接计入()

答 案:C

多选题

1、下列指标中,属于平均指标的有 。( )

- A:每人平均钢铁产量

- B:职工平均工资

- C:学生平均成绩

- D:每人平均粮食产量

答 案:BC

2、销售过程,核算的主要内容有 。( )

- A:销售商品,确认销售收入

- B:与购买方办理货税款结算

- C:支付各项销售费用

- D:结转产品的销售成本

答 案:ABCD

简答题

1、简述纳税人知情权的概念及主要内容。

答 案:知情权是指纳税人有权向税务机关了解国家税收法律、行政法规的规定及与纳税程序有关的情况,享有被告知与自身纳税义务有关信息的权利。纳税人的知情权主要包括现行税收法律、行政法规和税收政策规定;办理税收事项的时间、方式、步骤以及需要提交的资料;应纳税额核定及其他税务行政处理决定的法律依据、事实依据和计算方法;与税务机关在纳税、处罚和采取强制执行措施时发生争议或纠纷时,纳税人可以采取的法律救济途径及需要满足的条件。

2、简述账账核对的定义及其具体核对内容。

答 案:账账核对是核对不同会计账簿之间的账簿记录是否相符。其具体核对内容如下: ①将全部总分类账簿的本期借方发生额合计数与本期贷方发生额合计数进行核对;将全部总分类账簿的期末借方余额合计数与期末贷方余额合计数进行核对。从总体上检查总分类账记录的数据是否准确。

②将总分类账簿与其所属的明细分类账簿进行核对,检查总账和明细分类账记载的经济业务内容及记账方向是否一致,总账金额与其所属明细分类账金额之和是否一致。

③将“现金日记账”“银行存款日记账”的期末余额与总分类账中“库存现金”“银行存款”账上的期末余额核对,检查总账与日记账记录是否相符。

④将财会部门财产物资明细分类账的期末余额与相应的财产物资保管部门或使用部门的明细分类账、卡上记载的期末结存数额核对,检查其是否相符。

案例分析题

1、销售甲产品200件,每件售价200元,计40000元,增值税税额5200元。款项已存入银行。

答 案:

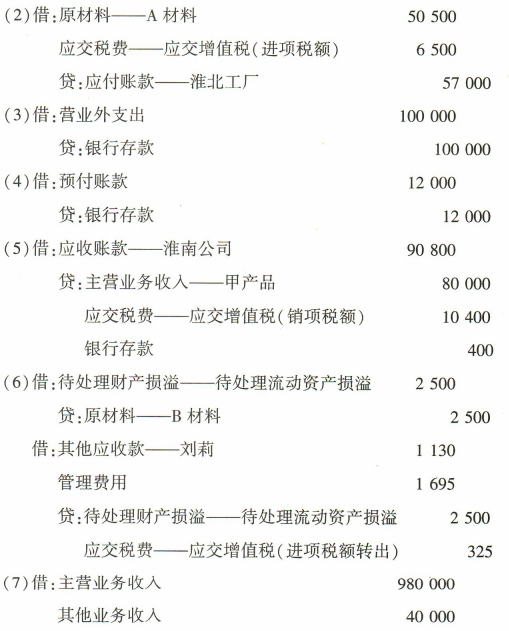

2、东南公司为增值税一般纳税人,销售货物适用的增值税税率为13%,2023年12月发生部分经济业务如下,根据下列经济业务编制会计分录。(注意:“原材料”“应交税费”“应付账款”“应收账款”“主营业务收入”“待处理财产损溢”“利润分配”必须写明明细科目)

(1)3日,因经营需要,向银行借入为期1年的借款600000元,存入银行。

(2)5日,从淮北工厂购买A 材料2000千克,买价50000元,增值税税额6500元,另对方代垫运费500元(不考虑税),材料验收入库,货款尚未支付。

(3)8日,以银行存款向希望小学捐赠100000元。

(4)15日,用银行存款预付明年上半年财产保险费12000元。

(5)23日,向淮南公司销售甲产品100件,单价800元,增值税税额10400元,同时以银行存款代垫产品运费400元。产品已发出,款项暂未收到。

(6)30日,公司在财产清查中,发现B 材料盘亏2500元。已抵扣过增值税。经查明,部分是由于保管人员刘莉的过失造成的材料毁损,应由过失人赔偿1000元,其余属于管理不善造成。

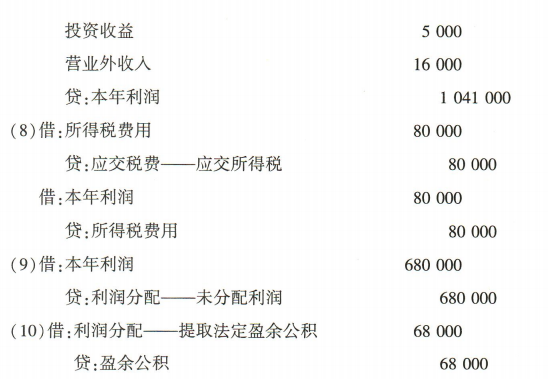

(7)30日,结转收入类账户。本月有关损益类收入账户的余额如下:主营业务收入980000 元,其他业务收入40000元,投资收益5000元,营业外收入16000元。

(8)30日,假设本月实现利润总额320000元,按利润总额的25%计算并结转所得税费用。

(9)30日,结转全年净利润680000元。

(10)30日,按净利润的10%提取法定盈余公积。

答 案:解:

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!