课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年高职单招《财经类》每日一练试题01月03日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、当企业利益相关者与社会公众发生利益冲突时,企业会计人员应当维护企业的利益。( )

答 案:错

解 析:客观公正要求会计人员公正处理企业利益相关者和社会公众的利益关系,保持应有的独立性。

2、伪造、变造证明文件,欺骗银行开立银行结算账户的经营性存款人,给予警告并处以1万元以上3万元以下的罚款;构成犯罪的,移交司法机关依法追究刑事责任。

答 案:对

解 析:政策规定,记忆即可。

单选题

1、我国古代的四大发明是()

- A:造纸、火药、指南针、中医

- B:甲骨文、造纸、印刷、火药

- C:造纸、印刷、指南针、丝绸

- D:造纸、印刷、指南针、火药

答 案:D

解 析:中国古代四大发明有:指南针、造纸术、火药、活字印刷。

2、当你计划到一个陌生的城市旅游,你需要提前了解以下哪些基本信息()

- A:住宿、教育、气候

- B:吃住、交通、景点

- C:工业、名人、经济

- D:住宿、人口、农业

答 案:B

多选题

1、以下属原始凭证的有()。

- A:销售发票

- B:工资费用分配表

- C:收款凭证

- D:转账凭证

答 案:AB

解 析:在四个选项中,销售发票和工资费用分配表属于原始凭证,而收款凭证和转账凭证属于记账凭证。本题答案为AB选项。

2、关于会计账簿的说法中,表述正确的有( )

- A:会计账簿登记时必须以原始凭证为依据

- B:会计账簿登记时必须以会计凭证为依据

- C:会计账簿登记时必须按照连续编号的页码顺序

- D:各单位应当定期将会计账簿记录与实物、款项实有数相互核对

答 案:CD

解 析:选项AB错误,会计账簿登记时必须依据经过“审核”无误的会计凭证; 选项C正确,会计账簿登记时必须按照记账规则进行,包括(1) 会计账簿应当按照连续编号的页码顺登记; (2) 会计账簿记录发生错误或者隔页、缺号跳行的,应当按照国家统一的会计制度规定的方法更正,并由会计人员和会计机构负责人(会计主管人员)在更正处盖章等; 选项D正确,各单位应当定期将会计账簿记录与实物、款项及有关资料相互核对。 故选CD。

主观题

1、13日,经营租入车间用设备一台,本月租金20000元,暂未支付。(暂不考虑税费)

答 案:借:制造费用 20000

贷:其他应付款 20000

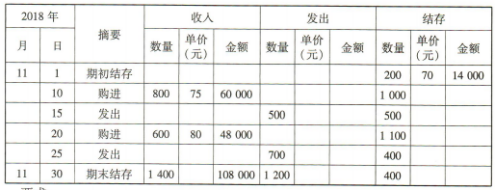

2、某企业对发出存货采用先进先出法核算,2018年11月,收入、发出和结存W

商品的资料如下:

要求:

(1)计算W商品当月的发出成本;

(2)计算W商品月末的结存成本。

要求:

(1)计算W商品当月的发出成本;

(2)计算W商品月末的结存成本。

答 案:(1)11月15日W商品的发出成本:14000+300×75=36500(元) 11月25日W商品的发出成本:500×75+200×80=53500(元)

W商品当月的发出成本:36500+53500=90000(元)

(2)W商品月末的结存成本:

14000+60000+48000-90000=32000(元)

或者:400×80=32000(元)

简答题

1、中国某市甲酒店系个体工商户,账证比较齐全。2021年1-12月累计应纳税所得额为134000元(未扣除投资者费用),1-12月累计已预缴个人所得税为15900元。除经营所得外,投资者本人没有其他应税收入,2021年全年享受一名子女教育和赡养老人的专项附加扣除金额合计24000元。请依照现行税法规定,分析计算该个体工商户2021年度经营所得个人所得税的汇算清缴情况。

答 案:(1)全年应纳税所得额=134000-60000-24000=50000(元) (2)全年应缴纳个人所得税=50000×10%-1500=3500(元)

(3)全年汇算清缴应申请退税额=15900-3500=12400(元)

2、某企业2021年全年取得产品销售收入5000万元,其他业务收人500万元,营业外收人200万元,销售成本3000万元,销售费用800万元(其中广告费200万元),管理费用500万元(其中业务招待费100万元),营业外支出50万元(其中:赞助某大学篮球赛10万元),预缴企业所得税300万元;已计人成本费用中的工资总额为800万元,福利费支出80万元,工会经费10万元,职工教育经费50万元;2020年结转的广告费50万元。

要求:计算该企业全年的利润总额、应纳税所得额、应补缴的税额。

答 案:利润总额=5000+500+200-3000-800-500-50=1350万元

应纳税所得额=1350+[100-(5000+500)×5‰]+10-50=1382.5万元

应补缴的税额=1382.5×25%-300=45.625万元

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!