2024年高职单招《财会类》每日一练试题12月28日

2024-12-28 16:31:18 来源:吉格考试网

2024年高职单招《财会类》每日一练试题12月28日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、企业的应付职工薪酬都应计入产品生产成本中。()

答 案:错

2、“库存现金”科目借方登记企业库存现金的减少,贷方登记企业库存现金的增加,期末贷方余额反映期末企业实际持有的库存现金的金额。()

答 案:错

单选题

1、会计凭证传递过程的起止点是()

- A:自取得原始凭证开始至会计凭证归档保管止

- B:自填制原始凭证开始至会计凭证归档保管止

- C:自取得或填制原始凭证开始至会计凭证归档保管止

- D:自整理凭证开始至归档保管止

答 案:C

2、 既体现了税收政策,又标明了征税的多少,是税收政策的核心和灵魂。( )

- A:税率

- B:纳税人

- C:纳税环节

- D:征税对象

答 案:A

多选题

1、下列属于关税应纳税额计算公式的有 。( )

- A:关税应纳税额=应税进口货物数量×单位完税价格×税率

- B:关税应纳税额= 应税进口货物数量×单位货物税额

- C:关税应纳税额=应税进口货物数量×单位货物税额+应税进口货物数量×单位完税价格×税率

- D:关税应纳税额=应税进口货物数量×单位完税价格×滑准税税率

答 案:ABCD

2、下列属于质量指标指数所具有的含义是 ( )

- A:某地区2023年人均国内生产总值是上年的105%

- B:我国2023年末人口数比上年末减少208万人

- C:某地区2023年人均粮食产量比上年增长一成

- D:某次省联考某校数学合格率为66%

答 案:AC

简答题

1、会计凭证在保管过程中应注意哪些问题?

答 案:(1)会计凭证应及时传递,不得积压。 (2)凭证在装订以后、存档以前,要防止受损、弄脏、霉烂以及鼠咬虫蛀等。 (3)对于性质相同、数量过多或各种随时需要查阅的原始凭证,可单独装订保管,在封面上注明记账凭证种类、日期、编号,同时在记账凭证上注明“附件另订”和原始凭证的名称及编号。各种经济合同和涉外文件等会计资料,应另编目录,单独装订保存。 (4)原始凭证不得外借。 (5)从外单位取得的原始凭证如有遗失,应取得原签发单位盖有公章的书面证明,并注明原来凭证的名称、号码和内容等,由经办单位负责人批准后,方可代替原始凭证。如果确实无法取得证明,应由当事人写明详细情况并附佐证材料,由经办单位负责人批准后,可以代替原始凭证。

2、简述记账凭证核算程序的主要特点和账簿组织。

答 案:(1)主要特点:直接根据记账凭证逐笔登记总分类账。 (2)账簿组织:①记账凭证一般采用收款凭证、付款凭证和转账凭证三种。 ②总分类账、现金日记账和银行存款日记账均采用三栏式账页格式。 ③明细分类账根据管理的需要设置,分别采用三栏式、数量金额式和多栏式账页格式。

案例分析题

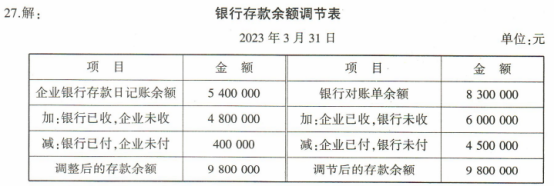

1、甲公司2023年3月31日银行存款日记账的余额是5400000元,银行转来的对账单余额为8300000元。经逐笔核对,发现以下未达账项:

(1)企业送存转账支票6000000元,并已登记银行存款增加,但银行尚未记账。

(2)企业开出转账支票4500000元,并已登记银行存款减少,但持票单位尚未到银行办理转账手续。

(3)企业委托银行代收某公司购货款4800000元,银行已收妥并登记入账,但企业尚未收到收款通知,尚未记账。

(4)银行代企业支付电话费400000元,银行已登记企业银行存款减少,但企业未收到银行付款通知。

请根据上述资料填写银行存款余额调节表。

答 案:

2、20日,采购员小张出差归来,报销差旅费2800元,其中可抵扣增值税税额90元,余款200元以现金退回。

答 案:

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群