2024年高职单招《财会类》每日一练试题12月18日

2024-12-18 16:43:32 来源:吉格考试网

2024年高职单招《财会类》每日一练试题12月18日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、从财产清查的对象和范围看,全面清查只在年终进行。()

答 案:错

2、对国家税务总局做出的具体行政行为,向国家税务总局申请行政复议。( )

答 案:对

单选题

1、专门组织的一次性全面调查是 。( )

- A:抽样调查

- B:典型调查

- C:重点调查

- D:普查

答 案:D

2、合肥地区中职学校历年毕业生人数是一个 。( )

- A:时期序列

- B:时点序列

- C:相对指标时间序列

- D:平均指标时间序列

答 案:A

多选题

1、下列关于征税对象的说法,正确的有 ( )

- A:它是税法中规定征纳双方权利义务所共同指向的客体

- B:它是体现税收政策的中心环节

- C:它决定了各个税种的名称

- D:又称纳税主体或课税主体

答 案:AC

2、账户通常由()内容组成。

- A:会计科目

- B:凭证编号和日期

- C:摘要

- D:余额

答 案:ABCD

简答题

1、简述编制综合法总指数应注意的问题。

答 案:(1)选择同度量因素不能带有主观随意性,必须根据现象之间客观存在的必然联系,结合研究目的和掌握资料的情况,经过分析后决定。 (2)指数的分子、分母包括的范围必须一致。 (3)从理论上讲,同度量因素可采用任何时期,具体用什么时期可根据研究目的确定。 (4)综合法总指数需要根据全面资料编制,必须具有两个时期范围相同的对应资料才能计算。

2、简述环境保护税应税污染物计税依据的确定。

答 案:应税污染物的计税依据,按照下列方法确定: ①应税大气污染物按照污染物排放量折合的污染当量数确定。 ②应税水污染物按照污染物排放量折合的污染当量数确定。 ③应税固体废物按照固体废物的排放量确定。 ④应税噪声按照超过国家规定标准的分贝数确定。

案例分析题

1、某外贸公司于3月1日(周五)进口一批应税消费品,该批货物的货价为350万元人民币, 支付途中运输费40万元,保险费10万元;关税税率为10%,消费税税率为30%,增值税税率为13%。3月1日海关填发税款缴款书,但该公司当年3月30日才一次缴清关税(增值税、消费税已在规定日期缴清)。请分别计算该公司应纳的关税税额、消费税税额、增值税税额和关税滞纳金。

答 案:关税完税价格=350+40+10=400(万元) 应纳关税税额=400×10%=40(万元) 应纳消费税税额=(400+40)÷(1-30%)×30%≈188.57(万元) 应纳增值税税额=(400+40)÷(1-30%)×13%≈81.71(万元) 应纳关税滞纳金=40×0.5%×15=0.3(万元)

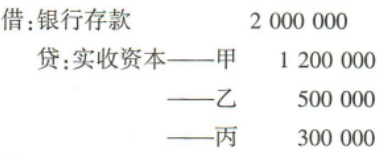

2、要求:根据下列资料编制会计分录。 甲、乙、丙共同投资设立A有限责任公司,实收资本为200万元,甲、乙、丙持股比例分别为60%、25%和15%。按照章程规定,甲、乙、丙投入资本分别为120万元、50万元和30万元。A有限责任公司已如期收到各投资者一次缴足的款项并存入银行。

答 案:

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群