2024年高职单招《财经商贸类》每日一练试题12月07日

2024-12-07 16:09:41 来源:吉格考试网

2024年高职单招《财经商贸类》每日一练试题12月07日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

单选题

1、某有限责任公司,财务会计制度健全,能够如实核算和提供生产经营情况,并能正确计算应纳税款和如实履行纳税义务,其适用的税款征收方式是()。

- A:查定征收

- B:查账征收

- C:定期定额征收

- D:查验征收

答 案:B

解 析:选项 ACD适用于纳税人财务制度不健全的纳税人。

2、对于债权类账户而言()。

- A:期末无余额

- B:增加记借方

- C:增加记贷方

- D:期末余额在借方

答 案:B

多选题

1、在借贷记账法下,以借方登记增加、贷方登记减少的账户有()。

- A:资产类

- B:负债类

- C:所有者权益类

- D:成本类

答 案:AD

2、(2015年)下列属于货物劳务税税种的有()。

- A:增值税

- B:消费税

- C:营业税

- D:城市维护建设税

答 案:ABC

主观题

1、(2008年)某年我国城市消费品零售额为12389亿元,比上年增长28.2%;农村消费品零售额为8209亿元,增长24.3%;扣除价格因素,实际分别增长13%和6.8%。试问城乡消费品价格分别上涨多少?(2008年对口高考安徽卷)

答 案:城市:物价指数 农村:物价指数

农村:物价指数

解 析:此题考查利用指数体系进行因素分析的运用。根据城乡消费品增长的百分比可求出零售额指数,扣除价格因素实际分别增长的百分比就是零售量指数。以零售额指数除以零售量指数就是物价指数。

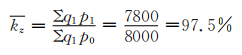

2、某公司生产两种产品的产量和单位成本资料如下:

试计算两种产品成本综合指数。

试计算两种产品成本综合指数。

答 案:解:产品成本综合指数

填空题

1、1494年,意大利数学家卢卡·巴其阿勒出版了世界第一部关于复式簿记著作《》,对作了系统的介绍。

答 案:《算术、几何、比和比例概要》 借贷复式记账

2、在科目“库存商品——电器——冰箱”中,一级科目是(),明细科目是(),二级科目是()

答 案:库存商品 冰箱 电器

论述题

1、合肥市ABC公司2015年8月1日资产总额为2000万元,负债为500万元,所有者权益为1500万元,本月发生下列业务: (1)购入材料一批,货款2万元用银行存款支付。 (2)从银行借入期限2年的借款100万元,存入户头。 (3)接受股东投入设备一台,价值60万元。 (4)开出商业汇票抵其前欠货款2万元。 (5)将资本公积20万元转为资本。 (6)收到外单位欠款6万元,存入银行。 (7)以银行存款缴纳上月税费1万元。 (8)购入材料3万元,货款未付。 (9)以银行存款归还临时借款20万元。 (10)购入设备一台,价款30万元已用银行存款支付。 (11)将无力偿还的应付票据转作短期借款。 (12)收到客户的预付货款26万元。 要求: (1)分别说明上述业务所属类型。 (2)计算说明上述业务发生后的资产、负债和所有者权益总额。

答 案:(一)1. 资产内部有增有减 2. 资产和权益同增3.资产和权益同增 4.权益内部有增有减 5.权益内部有增有减 6. 资产内部有增有减 7. 资产和权益同减 8. 资产和权益同增9. 资产和权益同减 10. 资产内部有增有减 11. 权益内部有增有减 12.资产和权益同增 (二)2000+100+60-1+3—20+26=2168(万元)

2、要求:根据以下资料编制会计分录。 (1)销售给华丰公司甲产品100件,单价500元,增值税销项额8500元,款项已收到存入银行。 (2)销售给华丰公司乙产品200件,单价200元,增值税销项额6800元,收到对方签发的期限为三个月的商业承兑汇票。 (3)销售给阳光公司A材料500千克单价80元,增值税销项额6800元,款项尚未收到。 (4)以现金支票支付产品展览费1000元,产品销售发生的运输费3000元。 (5)销售给大洋公司甲产品200件,计100000元,增值税销项额17000元,乙产品100件,计20000元,增值税销项额3400元,款项尚未收到。 (6)收到上述大洋公司所欠货款存入银行。 (7)结转本月销售产品的成本,甲产品单位成本400元,乙产品单位成本100元。 (8)结转本月销售A材料的成本,单位成本为60元。 (9)按本月产品销售应交增值税20000元的7%和3%,计算本月产品销售应交纳的城市维护建设税和教育费附加。 (10)以存款支付应缴纳的增值税、城建税和教育费附加。

答 案:综合业务题 借:银行存款 58500 贷:主营业务收入— 甲产品 5000 应交税费—应交增值税(销项税额) 8500 借:应收票据—华丰公司 46800 贷:主营业务收入— 乙产品 40000 应交税费—应交增值税(销项税额) 6800 借:应收账款— 阳光公司 46800 贷:其他业务收入—A材料 40000 应交税费—应交增值税(销项税额) 6800 借:销售费用 4000 贷:银行存款 4000 借:应收账款— 大洋公司 140400 贷:主营业务收入— 甲产品 100000 — 乙产品 20000 应交税费—应交增值税(销项税额) 20400 借:银行存款 140400 贷:应收账款— 大洋公司 140400 借:主营业务成本— 甲产品 12000 — 乙产品 20000 贷:库存商品— 甲产品 12000 — 乙产品 20000 借:其他业务成本 30000 贷:原材料—A材料 30000 借:营业税金及附加 2000 贷:应交税费—城建税 1400 —教育费附加 600 借:应交税费—值税 20000 —城建税 1400 —教育费附加 600 贷:银行存款 2200

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群