2024年高职单招《财经商贸类》每日一练试题11月28日

2024-11-28 16:13:54 来源:吉格考试网

2024年高职单招《财经商贸类》每日一练试题11月28日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

单选题

1、借记本年利润,贷记利润分配,这类账务处理反映的经济业务是()。

- A:结转全年发生的亏损

- B:结转全年实现的利润

- C:弥补全年发生的亏损

- D:分配全年实现的利润

答 案:B

2、样本容量()。

- A:越大越好

- B:越小越好

- C:取决于抽样的要求

- D:无所谓

答 案:C

多选题

1、影响财政支出结构的因素主要有()。

- A:国家的职能及政府活动范围

- B:政府经济干预政策

- C:政府的工作重心及发展目标

- D:经济体制及资源配置的方式

答 案:ACD

解 析:财政支出结构的制约因素:(1)国家的职能及政府活动范围(2)政府的工作重 心及发展目标(3)经济体制及资源配置的方式

2、现金清查发现库存现金短缺388元,经查是由出纳责任导致的,应由其负责赔偿,在暂未收到赔偿款前,会计分录中涉及()账户。

- A:待处理财产损溢

- B:其他应收款

- C:管理费用

- D:营业外支出

答 案:AB

主观题

1、某工厂生产三种产品,基期、报告期销售量和基期价格资料如下:

试计算三种产品产量指数。

试计算三种产品产量指数。

答 案:解:产品销售量综合法总指数

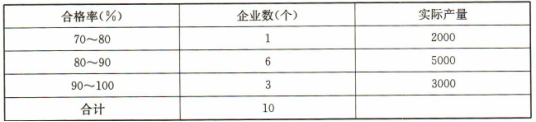

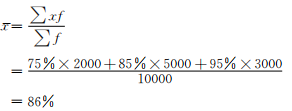

2、某公司对所属10个企业甲产品质量检查,资料如下:

试计算该产品的平均合格率。

试计算该产品的平均合格率。

答 案:解:产品的平均合格率

填空题

1、按财政收入的管理权属分类,财政收入包括()和()

答 案:中央财政收入 地方财政收入

2、对于日常所发生的各项经济业务,都要();按照规定的(),运用()记入有关();对于经营过程中发生的各项费用,应当进行();一定时期终了,通过(),根据账簿记录编制()。

答 案:填制和审核会计凭证 账户 复式记账法 成本计算 财产清查 财务会计报告

论述题

1、某公司2016年7月末核对账目发现以下错误:

(1)2日,以银行存款512元购买办公用品。原记账凭证填制为:借:管理费用512

贷:银行存款512

并据此登记入账,银行存款账户贷方登记为520元。

(2)8日,收到投资的设备一台,价值65000元。原记账凭证填制为:

借:固定资产56000

贷:实收资本56000并据此登记入账。

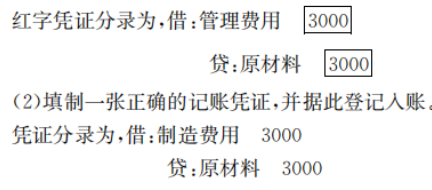

(3)车间领用材料3000元用于一般性消耗,原记账凭证填制为:借:管理费用3000

贷:原材料3000并据此登记入账。

要求:根据以上资料判断是否为错账,如有错,请指出错账类型并予以更正。

答 案:1. 凭证正确,登账时金额错。采用画线更正法。 更正步骤: (1)将银行存款的贷方错误金额画线注销;(2)在其上方写上正确的数字 512元;(3)盖章 以示负责

2.凭证中科目正确,金额少记,导致账错,应采用补充登记法更正。

更正步骤:按少记金额 9000元填制一张记账凭证,并据此登记入账。 凭证分录为,借:固定资产 9000

贷:实收资本 9000

3.凭证中科目错误导致账错,应采用红字更正法。 更正步骤:

(1)用红字填制一张与原错误相同的凭证,并据此登记入账,以示冲销。

2、资料:参见上一节达标训练的实训题,根据长江公司2016年6月发生的经济业务,编制6月份的科目汇总表。

答 案:

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群