2024年高职单招《财经商贸类》每日一练试题11月17日

2024-11-17 16:23:46 来源:吉格考试网

2024年高职单招《财经商贸类》每日一练试题11月17日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

单选题

1、收入性质的账户期末余额()。

- A:在借方

- B:在贷方

- C:无余额

- D:余额不固定

答 案:C

2、(2008年)某车间有甲乙两个生产班组,甲班工人平均日产量为80件,乙班工人平均日产量为90件,如果甲班工人人数不变,乙班工人人数增加50%,则该车间的平均日产量将( )。

- A:增加

- B:减少

- C:保持不变

- D:不能确定

答 案:A

解 析:此题考查加权算术平均数中权数的作用。在分组资料中,如果各组标志值不变,权数改变,算术平均数肯定会变。本例中,甲、乙两组的产量不变,但产量较高的乙组人数增加一半,则全车间的平均产量肯定会上升。所以选A。

多选题

1、会计法是()的根本大法。

- A:会计机构

- B:会计工作

- C:会计规章

- D:会计人员

答 案:ABD

2、会计采用的计量单位主要有()。

- A:实物量度

- B:时间量度

- C:劳动量度

- D:货币量度

答 案:ACD

主观题

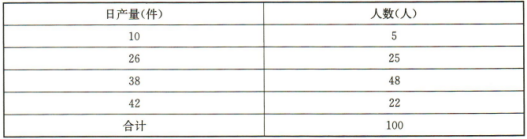

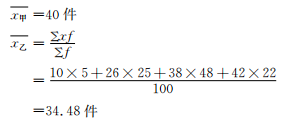

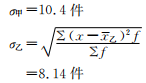

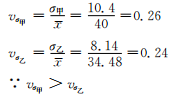

1、某企业有两个车间,甲车间的平均产量为40件,标准差为10.4件;乙车间产量分组资料如下:

要求:

(1)试计算乙车间平均每个工人的日产量和标准差。

(2)比较甲乙两个车间平均日产量的代表。

要求:

(1)试计算乙车间平均每个工人的日产量和标准差。

(2)比较甲乙两个车间平均日产量的代表。

答 案:解:(1)平均产量  (2)标准差

(2)标准差

(3)标准差系数

(3)标准差系数

∴乙车间平均产量的代表性大于甲车间

∴乙车间平均产量的代表性大于甲车间

2、(2008年)某年我国城市消费品零售额为12389亿元,比上年增长28.2%;农村消费品零售额为8209亿元,增长24.3%;扣除价格因素,实际分别增长13%和6.8%。试问城乡消费品价格分别上涨多少?(2008年对口高考安徽卷)

答 案:城市:物价指数 农村:物价指数

农村:物价指数

解 析:此题考查利用指数体系进行因素分析的运用。根据城乡消费品增长的百分比可求出零售额指数,扣除价格因素实际分别增长的百分比就是零售量指数。以零售额指数除以零售量指数就是物价指数。

填空题

1、行政管理支出应本着“()()”的原则,严格控制,高效使用。

答 案:保障供给,厉行节约

2、账户的基本结构下,余额与发生额的关系式是:()

答 案:期末余额=期初余额+本期增加额—本期减少额

论述题

1、要求:根据以下资料编制会计分录。 (1)12月2日,用银行存款向灾区捐款80000元。 (2)12月5日,收到华丰公司分来的投资利润100000元存入银行。 (3)12月20日,经批准将无法支付的前欠甲公司的材料款50000元转作营业外收入。 (4)12月20日,收到乙公司因违约而支付的罚款15000元。 (5)12月31日,结转损益类收入账户的余额,其中:主营业务收入300000元,其他业务收入30000元,投资收益70000元,营业外收入100000元。 (6)12月31日,结转损益类费用账户的余额,其中:主营业务成本200000元,销售费用10000元,营业税金及附加20000元,管理费用30000元,财务费用20000元,其他业务成本40000元,营业外支出60000元。 (7)12月31日,按以上利润总额的25%计算并结转所得税。 (8)12月31日,年末,结转全年实现的净利润500000元。 (9)12月31日,按全年净利润500000元的10%提取盈余公积。 (10)12月31日,经研究决定向投资者分配利润300000元。 (11)12月31日,以存款支付所得税费用及向投资者分配的利润。 (12)12月31日,经批准将盈余公积200000元转增注册资本。

答 案:综合业务题 1. 借:营业外支出 80000贷:银行存款 800002. 借:银行存款 100000

贷:投资收益 100000

3. 借 : 应付账款— 甲公司 50000

贷 : 营业外收入 50000 4. 借 : 银行存款 15000

贷 : 营业外收入 15000 5. 借 : 主营业务收入 300000

其他业务收入 30000 投资收益 70000

营业外收入 100000

贷 : 本年利润 500000 6. 借 : 本年利润 380000

贷 : 主营业务成本 200000 其他业务成本 40000 销售费用 10000

营业税金及附加 20000

管理费用 30000

财务费用 20000

营业外支出 60000

7. 利润总额=500000—380000=120000 所得税费用=120000×25%=30000 借 : 所得税费用 30000

贷 : 应交税费—应交所得税 30000

借 : 本年利润 30000

贷 : 所得税费用 30000

8. 借 : 本年利润 500000

贷 : 利润分配—未分配利润 500000 9. 借 : 利润分配—提取盈余公积 50000

贷 : 盈余公积 50000

10. 借 : 利润分配—应付股利 300000 贷 : 应付股利 300000

11. 借 : 应交税费—应交所得税 30000

应付股利 300000

贷 : 银行存款 330000

12. 借 : 盈余公积 200000

贷 : 实收资本 200000

2、要求:根据以下资料编制会计分录。 (1)2日,某企业收到甲投资者投入资本800000元,存入银行。 (2)3日,某企业收到白旺工厂投入的机器设备,双方协商按设备账面价值200000元,作为投入资本入账。 (3)3日,收到乙公司投入的专利权,双方协商以100000元作为投入资本入账。 (4)5日,因临时资金周转需要,向银行借入期限为10个月的借款80000元,存入银行。 (5)10日,向银行借入期限为3年,年利率为8%的借款100000元,存入银行存款户。 (6)15日,用银行存款偿还期限为3个月的到期借款40000元。 (7)30日,经批准将企业的资本公积300000元转增注册资本。

答 案: 借:银行存款 800000 贷:实收资本 800000 借:固定资产 200000 贷:实收资本 200000 借:无形资产 100000 贷:实收资本 100000 借:银行存款 80000 贷:短期借款 80000 借:银行存款 100000 贷:长期借款 100000 借:短期借款 40000 贷:银行存款 40000 借:资本公积 300000 贷:实收资本 300000

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群