2024年高职单招《财经商贸类》每日一练试题11月11日

2024-11-11 16:25:21 来源:吉格考试网

2024年高职单招《财经商贸类》每日一练试题11月11日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

单选题

1、下列项目属于投资收益的是()。

- A:债券利息收入

- B:无法支付的应付款

- C:工业企业的运输收入

- D:无形资产转让收入

答 案:A

2、会计凭证一般按照会计凭证的填制程序和用途的不用,可分为原始凭证和()。

- A:外来凭证

- B:记账凭证

- C:收款凭证

- D:付款凭证

答 案:B

多选题

1、下列属于社会消费性支出的有()。

- A:政府投资

- B:国防支出

- C:科教文卫事业费

- D:行政管理费支出

答 案:BCD

解 析:属于社会消费性支出的有行政管理支出. 国防支出. 社会文教事业费. 工业交 通等部门的事业费. 农林水利气象等部门的事业费. 流通部门事业费等。

2、下列计算组中值正确的是( )。

- A:组中值=上限十下限

- B:组中值=上限-相邻组距

- C:组中值=下限+相邻组距

- D:组中值=上限+相邻组距

答 案:ABC

主观题

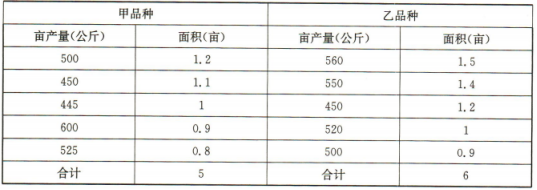

1、两个不同品种的水稻分别在五个不同的田块上试种,其亩产量如下:

要求:

(1)分别计算甲乙两品种的平均亩产量。

(2)分别计算甲乙两品种亩产量的标准差。

(3)试确定哪一个品种具有较大的稳定性和推广价值。

要求:

(1)分别计算甲乙两品种的平均亩产量。

(2)分别计算甲乙两品种亩产量的标准差。

(3)试确定哪一个品种具有较大的稳定性和推广价值。

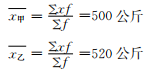

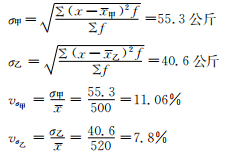

答 案:解:(1)平均亩产量  (2)标准差

(2)标准差

(3)

(3) 说明乙品种不仅平均亩产量高,而且稳定,所以乙品种有较大的稳定性,宜推广。

说明乙品种不仅平均亩产量高,而且稳定,所以乙品种有较大的稳定性,宜推广。

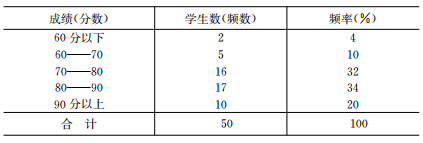

2、高三(6)班50名学生统计基础期中考试成绩如下:

根据资料编制变量分布数列,并计算各组频率。

根据资料编制变量分布数列,并计算各组频率。

答 案:分布数列

填空题

1、转移性支出是公共财政履行()()和()三大职能。

答 案:效率 公平 稳定

2、加权算术平均数的大小不仅受()的影响,而且受()的影响。

答 案:标志值;权数

论述题

1、某公司2016年7月末核对账目发现以下错误:

(1)2日,以银行存款512元购买办公用品。原记账凭证填制为:借:管理费用512

贷:银行存款512

并据此登记入账,银行存款账户贷方登记为520元。

(2)8日,收到投资的设备一台,价值65000元。原记账凭证填制为:

借:固定资产56000

贷:实收资本56000并据此登记入账。

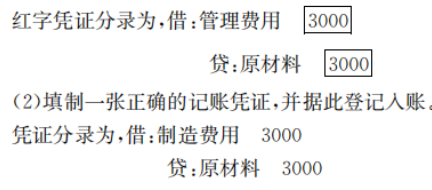

(3)车间领用材料3000元用于一般性消耗,原记账凭证填制为:借:管理费用3000

贷:原材料3000并据此登记入账。

要求:根据以上资料判断是否为错账,如有错,请指出错账类型并予以更正。

答 案:1. 凭证正确,登账时金额错。采用画线更正法。 更正步骤: (1)将银行存款的贷方错误金额画线注销;(2)在其上方写上正确的数字 512元;(3)盖章 以示负责

2.凭证中科目正确,金额少记,导致账错,应采用补充登记法更正。

更正步骤:按少记金额 9000元填制一张记账凭证,并据此登记入账。 凭证分录为,借:固定资产 9000

贷:实收资本 9000

3.凭证中科目错误导致账错,应采用红字更正法。 更正步骤:

(1)用红字填制一张与原错误相同的凭证,并据此登记入账,以示冲销。

2、要求:根据以下资料编制会计分录。 (1)销售给华丰公司甲产品100件,单价500元,增值税销项额8500元,款项已收到存入银行。 (2)销售给华丰公司乙产品200件,单价200元,增值税销项额6800元,收到对方签发的期限为三个月的商业承兑汇票。 (3)销售给阳光公司A材料500千克单价80元,增值税销项额6800元,款项尚未收到。 (4)以现金支票支付产品展览费1000元,产品销售发生的运输费3000元。 (5)销售给大洋公司甲产品200件,计100000元,增值税销项额17000元,乙产品100件,计20000元,增值税销项额3400元,款项尚未收到。 (6)收到上述大洋公司所欠货款存入银行。 (7)结转本月销售产品的成本,甲产品单位成本400元,乙产品单位成本100元。 (8)结转本月销售A材料的成本,单位成本为60元。 (9)按本月产品销售应交增值税20000元的7%和3%,计算本月产品销售应交纳的城市维护建设税和教育费附加。 (10)以存款支付应缴纳的增值税、城建税和教育费附加。

答 案:综合业务题 借:银行存款 58500 贷:主营业务收入— 甲产品 5000 应交税费—应交增值税(销项税额) 8500 借:应收票据—华丰公司 46800 贷:主营业务收入— 乙产品 40000 应交税费—应交增值税(销项税额) 6800 借:应收账款— 阳光公司 46800 贷:其他业务收入—A材料 40000 应交税费—应交增值税(销项税额) 6800 借:销售费用 4000 贷:银行存款 4000 借:应收账款— 大洋公司 140400 贷:主营业务收入— 甲产品 100000 — 乙产品 20000 应交税费—应交增值税(销项税额) 20400 借:银行存款 140400 贷:应收账款— 大洋公司 140400 借:主营业务成本— 甲产品 12000 — 乙产品 20000 贷:库存商品— 甲产品 12000 — 乙产品 20000 借:其他业务成本 30000 贷:原材料—A材料 30000 借:营业税金及附加 2000 贷:应交税费—城建税 1400 —教育费附加 600 借:应交税费—值税 20000 —城建税 1400 —教育费附加 600 贷:银行存款 2200

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群