2024年高职单招《财经商贸类》每日一练试题11月08日

2024-11-08 16:19:48 来源:吉格考试网

2024年高职单招《财经商贸类》每日一练试题11月08日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

单选题

1、下列属于财政现象的是()。

- A:企业发行股票

- B:企业发行债券

- C:企业上缴税收

- D:企业引进外资

答 案:C

解 析:本题是对财政现象的判断。

2、以下车辆免交车船税的是()。

- A:私家车

- B:公安机关警车

- C:政府公务车

- D:公共汽车

答 案:B

解 析:警用车船免征车船税。

多选题

1、下列属于外来原始凭证的有()。

- A:增值税发票

- B:收到的收款收据

- C:车票

- D:入库单

答 案:ABC

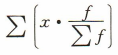

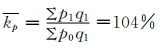

2、下列公式是计算平均指标的有( )。

- A:

- B:

- C:

- D:

答 案:ABCD

主观题

1、某市2014年社会商品零售额12000万元,2015年增加到15600万元。物价指数提高了4%,试计算零售量指数,并分析零售量和物价因素变动对零售总额的影响绝对值。

答 案:解:物价指数:

销售量指数:

销售量指数: 销售量变动影响额:

销售量变动影响额: 价格变动影响的绝对额:

价格变动影响的绝对额:

2、某企业2013年A产品单位成本为1000元,2014年计划规定比上年下降5%,实际下降6%,试计算: (1)2014年A产品单位成本的计划数和实际数。 (2)2014年A产品单位成本计划完成程度。

答 案:解:(1)2014年A产品单位成本的计划数=1000X(1-5%)=950元2014年A产品单位成本的实际数=1000X(1-6%)=940元 (2)2014年A产品单位成本计划完成程度=940÷950=98.95%

填空题

1、(2012年)按《预算法》规定,我国国家预算按照()编制,结构上分为经常性预算和建设性预算两部分。

答 案:复式预算

2、(2009年)一般地,编制数量指标综合指数时应以相应地()为同度量因素,且固定在()。

答 案:质量指标;基期

解 析:此题考查综合指数编制的原则。数量指标指数应以基期的质量指标作为同度量因素。所以本题应填“质量指标”、“基期”。

论述题

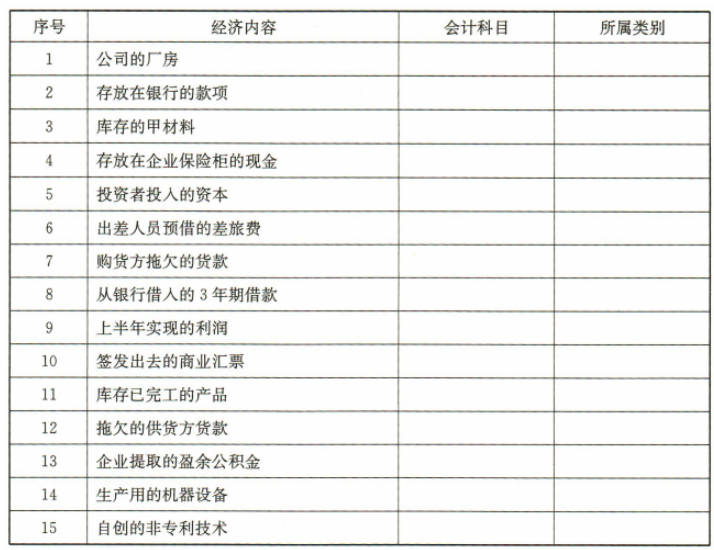

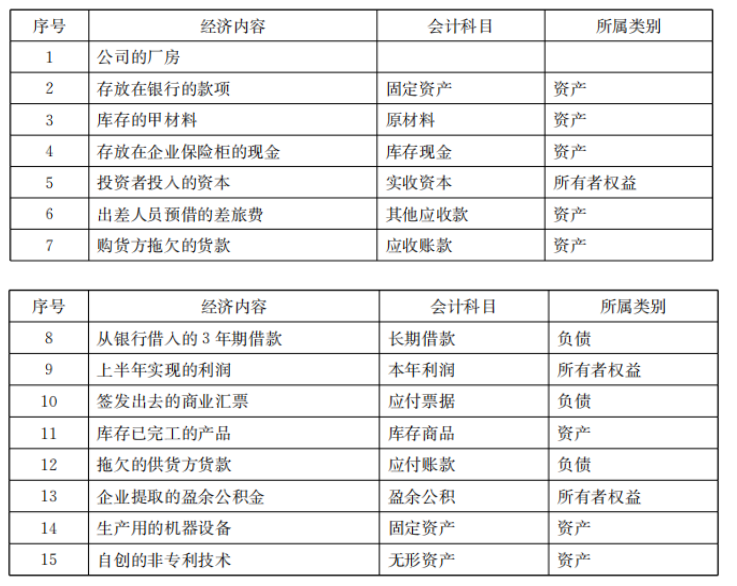

1、根据以下经济内容确定会计科目的名称,并根据经济内容的分类说明所属类别。

答 案:

2、要求:根据以下资料编制会计分录。 (1)12月2日,用银行存款向灾区捐款80000元。 (2)12月5日,收到华丰公司分来的投资利润100000元存入银行。 (3)12月20日,经批准将无法支付的前欠甲公司的材料款50000元转作营业外收入。 (4)12月20日,收到乙公司因违约而支付的罚款15000元。 (5)12月31日,结转损益类收入账户的余额,其中:主营业务收入300000元,其他业务收入30000元,投资收益70000元,营业外收入100000元。 (6)12月31日,结转损益类费用账户的余额,其中:主营业务成本200000元,销售费用10000元,营业税金及附加20000元,管理费用30000元,财务费用20000元,其他业务成本40000元,营业外支出60000元。 (7)12月31日,按以上利润总额的25%计算并结转所得税。 (8)12月31日,年末,结转全年实现的净利润500000元。 (9)12月31日,按全年净利润500000元的10%提取盈余公积。 (10)12月31日,经研究决定向投资者分配利润300000元。 (11)12月31日,以存款支付所得税费用及向投资者分配的利润。 (12)12月31日,经批准将盈余公积200000元转增注册资本。

答 案:综合业务题 1. 借:营业外支出 80000贷:银行存款 800002. 借:银行存款 100000

贷:投资收益 100000

3. 借 : 应付账款— 甲公司 50000

贷 : 营业外收入 50000 4. 借 : 银行存款 15000

贷 : 营业外收入 15000 5. 借 : 主营业务收入 300000

其他业务收入 30000 投资收益 70000

营业外收入 100000

贷 : 本年利润 500000 6. 借 : 本年利润 380000

贷 : 主营业务成本 200000 其他业务成本 40000 销售费用 10000

营业税金及附加 20000

管理费用 30000

财务费用 20000

营业外支出 60000

7. 利润总额=500000—380000=120000 所得税费用=120000×25%=30000 借 : 所得税费用 30000

贷 : 应交税费—应交所得税 30000

借 : 本年利润 30000

贷 : 所得税费用 30000

8. 借 : 本年利润 500000

贷 : 利润分配—未分配利润 500000 9. 借 : 利润分配—提取盈余公积 50000

贷 : 盈余公积 50000

10. 借 : 利润分配—应付股利 300000 贷 : 应付股利 300000

11. 借 : 应交税费—应交所得税 30000

应付股利 300000

贷 : 银行存款 330000

12. 借 : 盈余公积 200000

贷 : 实收资本 200000

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群