2024年房地产经纪人《房地产交易制度政策》每日一练试题11月04日

2024-11-04 09:28:29 来源:吉格考试网

2024年房地产经纪人《房地产交易制度政策》每日一练试题11月04日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过房地产经纪人每日一练的积累,助力我们更容易取得最后的成功。

单选题

1、出租人知道或应当知道承租人转租房屋,如有异议,应当在( )内提出异议。

- A:1个月

- B:3个月

- C:6个月

- D:12个月

答 案:C

解 析:出租人知道或者应当知道承租人转租,但在6个月内未提出异议,其以承租人未经同意为由请求解除合同或者认定转租合同无效的,人民法院不予支持。

2、在他物权中,属于担保物权的是()。

- A:抵押权

- B:地役权

- C:宅基地使用权

- D:土地承包经营权

答 案:A

解 析:在他物权中,建设用地使用权、宅基地使用权、土地承包经营权、地役权属于用益物权,抵押权属于担保物权。

3、转让房地产开发项目的当事人应自( )起30 日内,持转让合同到房地产开发主管部门备案。

- A:房屋所有权转移登记办理完毕之日

- B:转让合同签订之日

- C:转让合同公证之日

- D:土地使用权变更登记手续办理完毕之日

答 案:D

解 析:转让房地产开发项目,转让人和受让人应当自土地使用权变更登记手续办理完毕之日起30 日内,持房地产开发项目转让合同到房地产开发主管部门备案。

4、2018年4月,张某将房屋出租给李某并签订了房屋租赁合同,月租金3000元,租期3年。张某每年应缴纳房产税( )元。

- A:1440

- B:3600

- C:4320

- D:6000

答 案:A

解 析:房产税是以房屋为征税对象,以房产的价值和租金收入为计税依据,向房产的所有人或经营管理人征收的一种财产税。自2008年3月1日起,对个人出租住房,不区分用途,按4%的税率征收房产税。则本题中,张某每年应缴纳的房产税为:3000×12×4%=1440(元)。

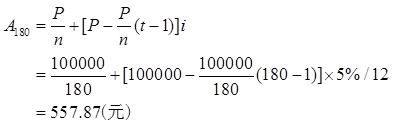

5、王某申请商业性个人住房贷款10万元,贷款年利率为5%,贷款期限为15年,采用按月等额本金还款方式还款。王某第1个月的还款额是______元,最后1个月的月还款额为______元。()

- A:933.22、545.88

- B:957.22、558.78

- C:972.22、557.87

- D:944.54、567.55

答 案:C

解 析:已知:贷款金额P=100000元,贷款月利率i=5%/12,按月计算的贷款期限n=15×12=180(个月)。该家庭第1个月的月还款额计算如下:

王某最后1个月的月还款额计算如下:

多选题

1、下列取得房屋的情形中,可以由当事人单方申请登记的是( )。

- A:甲公司新建房屋

- B:李某继承取得房屋

- C:王某购买取得房屋

- D:张某以生效法律文件取得房屋

- E:陈某受遗赠取得房屋

答 案:ABDE

解 析:下列情形可以由当事人单方申请:①尚未登记的不动产首次申请登记的;②继承、接受遗赠取得不动产权利的;③人民法院、仲裁委员会生效的法律文书或者人民政府生效的决定等设立、变更、转让、消灭不动产权利的。

2、下列关于我国房地产各税种税率的表述中,错误的有()

- A:房产税实行比例税率,按房产余值计征,为12%;按房产租金收入计征,为1.2%

- B:城镇土地使用税实行比例税率,具体分为四个档次

- C:耕地占用税实行定额税率,具体分为四个档次

- D:土地增值税实行四级超率累进税率,分别为30%、40%、50%、60%

- E:城市维护建设税实行地区差别税率

答 案:AB

解 析:A项,房产税依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%。B项,城镇土地使用税实行分类分级的幅度定额税率,每平方米土地面积的年税额如下:大城市1.5元至30元;中等城市1.2元至24元;小城市0.9元至18元;县城、建制镇、工矿区0.6元至12元。C项,耕地占用税实行定额税率,具体规定为:①人均耕地不超过1亩的地区(以县级行政区域为单位,下同),每平方米为10~50元;②人均耕地超过1亩但不超过2亩的地区,每平方米为8~40元;③人均耕地超过2亩但不超过3亩的地区,每平方米为6~30元;④人均耕地超过3亩的地区,每平方米为5~25元。D项,城建税实行地区差别利率,按照纳税人所在地的不同,税率分别规定为7%、5%、1%三个档次

3、如果拍卖、变卖王某商铺,王某应当缴纳( )。

- A:契税

- B:增值税

- C:房产税

- D:印花税

答 案:BD

解 析:A项,契税是在土地、房屋权属发生转移时,对产权承受人征收的一种税。本案例中,王某是产权出售人,不是产权承受人。B项,增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。在中华人民共和国境内销售服务、无形资产或者不动产的单位和个人为增值税的纳税人。C项,房产税是以房产为征税对象,向产权所有人征收的一种税。本案例,王某转让了房地产的产权,不需要再缴纳房地产税。D项,印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。权利、许可证照包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证,按件贴花,一件5元。所以,对于王某拍卖、变卖商铺的行为,王某应缴纳营业税和印花税。

4、个人在出售住房时应缴纳的税费有()。

- A:营业税

- B:房产税

- C:契税

- D:城市维护建设税

- E:教育费附加

答 案:ADE

解 析:A项,营业税是对在中华人民共和国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。B项,房产税是以房产为征税对象,向产权所有人征收的一种财产税。征税对象是位于城市、县城、建制镇和工矿区的房产。由房产所在地的税务机关征收,按年征收,分期缴纳。C项,契税是在土地、房屋权属发生转移时,对产权承受人征收的一种税。D项,城市维护建设税(简称城建税)是我国为了加强城市的维护建设,扩大和稳定城市维护建设资金的来源,而对有经营收入的单位和个人征收的一个附加税。凡缴纳增值税、消费税、营业税的单位和个人,都是城建设税的纳税义务人。E项,教育费附加是对缴纳增值税、消费税、营业税的单位和个人征收的一种附加费。教育费附加以纳税人实际缴纳的增值税、消费税、营业税的税额为计税依据,税率为3%。

5、关于李某和张某签订的租赁合同的表述,错误的为( )。

- A:租赁合同约定的租赁期限不得超过15年

- B:李某和张某不必向建设主管部门履行登记备案手续

- C:张某取得的是房屋所有权

- D:商品房租赁合同是诺成、双务、有偿的合同

答 案:ABC

解 析:《合同法》规定房屋租赁期限不得超过二十年,超过二十年的,超过部分无效,故A错误。与其他租赁相比,商品房租赁合同的当事人除签订合同外,还应向建设(房地产)主管部门履行登记备案手续,B错误。房屋租赁合同仅转移房屋的使用权,所有权并不发生变动,故C错误。

2024年房地产经纪人《房地产交易制度政策》每日一练试题04月11日 04-11 2022房地产经纪人《房地产交易制度政策》考试大纲 05-10 2022年房地产经纪人《房地产交易制度政策》每日一练试题11月04日 11-04 2023年房地产经纪人《房地产交易制度政策》每日一练试题11月04日 11-04 2023年房地产经纪人《房地产交易制度政策》每日一练试题04月11日 04-11 2024年房地产经纪人《房地产交易制度政策》每日一练试题11月11日 11-11 2024年房地产经纪人《房地产交易制度政策》每日一练试题04月04日 04-04 2022年房地产经纪人《房地产交易制度政策》每日一练试题11月11日 11-11