课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2022年初级经济师《初级财政税收》每日一练试题09月29日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过初级经济师每日一练的积累,助力我们更容易取得最后的成功。

单选题

1、下列行为中,不属于增值税征收范围的是()

- A:将购买的货物分配给股东

- B:将购买的货物用于集体福利

- C:将自产的货物无偿赠送他人

- D:将自产的货物用于对外投资

答 案:B

解 析:将购买的货物用于集体福利不属于增值税征收范围。

2、下列各项中,可以按照当地使用税额减半征收耕地占用税的是()。

- A:供电部门占用耕地新建变电站

- B:农村居民占用耕地新建住宅

- C:市政部门占用耕地新建自来水厂

- D:国家机关占用耕地新建办公楼

答 案:B

解 析:本题考查耕地占用税的税收优惠。农村居民占用耕地新建住宅,按照当地使用税额减半征收耕地占用税。

3、【企业化财务管理】

某企业化的事业单位2012年资产负债表如下:

该单位的资产负债率为()

该单位的资产负债率为()

答 案:D

解 析:资产负债率=负债÷资产

负债=81+18+5+9+7+100=220

资产=88+22+70+50+600+120+50=1000

4、下列单位的用地,征收城镇土地使用税的是( )。

- A:由国家财政部门拨付经费、实行全额预算管理的事业单位的自用土地

- B:由国家财政部门拨付经费、实行差额预算管理的事业单位的自用土地

- C:公园内餐饮店用地

- D:居委会拥有的用于居民体育活动的体育场馆

答 案:C

解 析:公园内餐饮店用地应照章征收城镇土地使用税。

多选题

1、下列关于企业所得税税收优惠的说法中,不正确的有()。

- A:企业从事花丼种植所得,减半征收企业所得税

- B:符合条件的节能节水项目所得,免征企业所得税

- C:一个纳税年度内居民企业的技术转让所得,减半征收企业所得税

- D:外国政府向中国政府提供贷款取得的利息所得,免征企业所得税

- E:采取缩短折旧年限法计提的固定资产,最低折旧年限为税法规定最低折旧年限的50%

答 案:BCE

解 析:选项B,企业从事符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,第1年至第3年免征企业所得税,第4年至第6年减半征收企业所得税;选项C,一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税,超过500万元的部分,减半征收企业所得税;选项E,固定资产采取缩短折旧年限方法的,最低折旧年限不得低于税法规定最低折旧年限的60%。

2、个人转让股权时,视为股权转让收入明显偏低的情形有()。

- A:申报的股权转让收入低于股权对应的净资产份额的

- B:具有合理性的无偿让渡股权或股份

- C:申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入的

- D:申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的

- E:申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的

答 案:ACDE

解 析:本题考查个人所得税的计税依据。个人转让股权时,符合下列情形之一的,视为股权转让收入明显偏低:(1)申报的股权转让收入低于股权对应的净资产份额的。其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,申报的股权转让收入低于股权对应的净资产公允价值份额的。(2)申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的。(3)申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的。(4)申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入的。(5)不具合理性的无偿让渡股权或股份。(6)主管税务机关认定的其他情形。

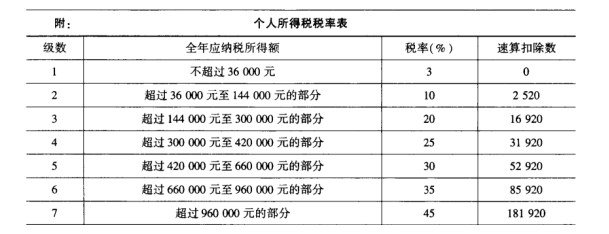

3、中国公民李先生 2019 年从中国境内取得收入的情况如下:

(1)从任职公司每月取得工资收入5 500 元;一次性取得法律咨询收入4 000 元。

(2)取得政府债券利息收入 8 000元;转让股票取得收益8 000元。

(3)李先生 2019 年缴纳基本养老保险 500 元,基本医疗保险 200 元,住房公积金300 元。

89. 以下关于 2019 年李先生的收入及支出说法,正确的是()。

- A:李先生 2019 年的收入可以不用去主管税务机关办理汇算清缴

- B:李先生取得的法律咨询收入,以支付收入的单位或个人为扣缴义务人

- C:假如李先生 2019 年多缴纳了个人所得税,不可以向主管税务机关申请退税

- D:假如李先生 2019 年的部分收入没有扣缴义务人其应该到主管税务机关办理纳税申报

答 案:ABD

解 析:根据《个人所得税法》的规定,取得综合所得且符合下列情形之一的纳税人,当依法办理汇算清缴:①从两处以上取得综合所得且综合所得年收入额减除专项扣除后的余额超过6万元;②取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;③纳税年度内预缴税额低于应纳税额。④纳税人申请退税。有下列情形之一的,纳税人应当依法办理纳税申报:取得应税所得没有扣缴义务人;取得应税所得,扣缴义务人未扣缴税款。扣缴义务人是指向个人支付所得的单位或者个人。故选项ABD 正确。

4、纳税人销售或进口( ),其增值税税率为13%。

- A:粮食,食用植物油

- B:图书,杂志

- C:农产品

- D:计算机

- E:服装鞋帽

答 案:DE

解 析:(1)自2019年4月1日起,纳税人销售或者进口货物,除以下第(2)项、第(3)项规定外,税率为13%。(2)自2019年4月1日起,纳税人销售或者进口下列货物,税率为9%:农产品(含粮食)、自来水、暖气、石油液化气、天然气、食用植物油、冷气、热水、煤气、居民用煤炭制品、食用盐、农机、饲料、农药、农膜、化肥、沼气、二甲醋、图书、报纸、杂志、音像制品、电子出版物。

案例分析题

1、2019年5月,某计算机公司生产出新型号的计算机,为了赢得市场,公司宣布每台不合税单价为9000元。当月向某大商场销售500台,并在销售当天开出专用发票,商场在当月20天内付清500台计算机货款给予5%的现金折扣。当月发给外省市分支机构200台用于销售,取得增值税专用发票上注明运费10万元。另采用以旧换新方式,销售新型号计算机100台,每台旧计算机折价2500元。当月购进计算机零部件,取得增值税专用发票上注明的价款为200万元,增值税进项税额32万元。相关发票已经认证并相符。当月为即将举行的全会赠送新型号计算机50台。

1、销售500台计算机应计提的销项税额为()万元。

A.68.4

B.58.5

C.72.675

D.72.765

2、采用以旧换新方式销售的100台计算机应计提的销项税额为()万元。

A.10.4

B.14.9

C.11.7

D.16.4

3、发给外省市分支机构的200台计算机所发生的运费,允许抵扣的进项税额为()万

A.0.909

B.0.9

C.1.6

D.0.6

4、当月全部销项税额为()万元。

A.86

B.118.4

C.93.6

D.99.45

5、当月应缴纳增值税税额为()万元。

A.54

B.90.4

C.66.55

D.85.4

答 案:1.B2.D3.B4.C5.A

2、甲企业为一家食品加工企业,2019 年甲企业发生以下业务: 销售货物一批,开具增值税专用发票,发票上注明的价税合计金额为580 万元,提供货物运输服务开具增值税专用发票,发票上注明的金额为66 万元。取得持有国债的利息收入1 万元,取得持有地方政府债券利息收入1 万元。发生的成本费用共计400 万元。其中:(1)支付给员工的合理工资、薪金80 万元,为职工支付补充养老保险费、补充医疗保险费共计12万元,发放职工福利共计18 万元;(2)发生的广告费和业务宣传费分别为50 万元和36 万元,支付税收滞纳全0.5 万元,赞助某剧团文艺演出支付1.5 万元;(3)投入研发费用50 万元用于开发新产品,但未形成无形资产,发生的研发费用已经计入当年的费用;(4)发生的其他剩余成本费用,均符合《企业所得税法》的规定可以于税前扣除。(注:本题适用2019 年4 月1 日后税率计算)

1、该企业2019 年可以确认的企业所得税收入总额为( )万元。

A.561

B.562

C.574

D.648

2、2019 年该企业在(1)中发生的费用,允许税前扣除的费用金额为 ()万元。

A.110

B.96

C.95.2

D.95.8

3、2019 年该企业在(2)中发生的费用,允许税前扣除的费用金额为( )万元。

A.97.2

B.86.1

C.84.3

D.96.9

4、2019 年该企业在(3)中发生的支出费用,允许税前扣除的金额为( )万元。

A.50

B.75

C.25

D.100

5、该企业2019 年应缴纳的企业所得税税额为( )万元。

A.41.425

B.40.5

C.36.25

D.58.65

答 案:1.C2.C3.B4.B5.A

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!