2024年初级银行从业人员《公司信贷》每日一练试题11月17日

2024-11-17 13:03:09 来源:吉格考试网

2024年初级银行从业人员《公司信贷》每日一练试题11月17日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过初级银行从业人员每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、系统性风险是不可分散风险。()

答 案:对

解 析:系统性风险也称宏观风险,是指由于某种全局性的因素而对所有投资品的收益都会产生作用的风险,具体包括市场风险、利率风险、汇率风险、购买力风险、政策风险等。

2、借款人急需购买一批设备,可以利用流动资金贷款支付设备定金。

答 案:错

解 析:设备是固定资产,应该是用固定资产贷款

3、区域信贷平均损失比率用于评价区域全部信贷资产的损失情况,该指标越高,说明该区域风险越大。它是从动态上反映了目标区域信贷资产整体质量。()

答 案:错

解 析:信贷平均损失比率用于评价区域全部信贷资产的损失情况,指标越高,区域风险越大。该指标从静态上反映了目标区域信贷资产整体质量。

4、根据《贷款通则》。借款人应当如实提供银行要求的资料(法律规定不能提供者除外),应当向银行如实提供所有开户行、账号及存贷款余额情况,配合银行的调查、审查和检查。

答 案:对

解 析:根据《贷款通则》第十九条的规定,借款人的义务如下: 一是应当如实提供银行要求的资料(法律规定不能提供者除外),应当向银行如实提供所有开户行、账号及存贷款余额情况,配合银行的调查、审查和检查。此项义务要求借款人如实提供银行要求的资料,不得误导银行;借款人必须如实向银行提供其多头开户、账户余额等情况,使银行可以真实掌握借款人资金运行情况。在此基础上对借款人的资信作出评价;银行的调查、审查、检查,贯穿于贷款审批、发放、执行的各环节中,银行可以借此了解借款人的生产经营情况,确保贷款的安全。对此,借款人应积极配合。

单选题

1、在企业集团授信额度中,复杂的企业组织结构之所以更容易产生潜在的风险,其原因不包括( )。

- A:集团客户整体实力更强大

- B:贷款资金有可能被转移到集团的其他公司

- C:内部集团资金流有可能转化为现金并用于债务清偿

- D:无论借款企业的条件和业绩有多么优秀,发生在集团的其他公司的问题也有可能影响到借款企业

答 案:A

解 析:复杂企业结构更容易产生潜在的信用风险,原因如下①贷款资金有可能被转移到集团的其他公司;②内部集团资金流有可能转化为现金并用于债务清偿;③无论借款企业的条件和业绩有多优秀,发生在集团的其他公司的问题都有可能影响到借款企业。

2、银行认为能成为公司红利发放合理的借款需求的是()。

- A:公司的股息发放压力很大

- B:公司的营运现金流仍为正

- C:公司的营运现金流能够满足偿还债务、资本支出和预期红利发放的需要

- D:公司未来的发展速度能够满足现在的红利支付水平

答 案:A

解 析:银行可以通过以下方面来衡量公司发放红利是否为合理的借款需求(1)公司为了维持在资本市场的地位或者满足股东的最低期望,通常会定期发放股利。如果公司的股息发放压力并不是很大,那么红利就不能成为合理的借款需求原因。(2)通过营运现金流量分析来判断公司的营运现金流是否仍为正的,并且能够满足偿还债务、资本支出和预期红利发放的需要。如果能够满足,则不能作为合理的借款需求原因。(3)对于定期支付红利的公司来说,银行要判断其红利支付率和发展趋势。如果公司未来的发展速度已经无法满足现在的红利支付水平,那么红利发放就不能成为合理的借款需求原因。

3、在首次放款的先决条件文件中,贷款类文件包括()。

- A:借贷双方已正式签署的借款合同

- B:现时有效的企业法人营业执照、批准证书、成立批复

- C:公司章程

- D:全体董事的名单及全体董事的签字样本

答 案:A

解 析:正确A首次放款的先决条件文件中贷款类文件包括①借贷双方已正式签署的借款合同;②银行之间已正式签署的贷款协议(多用于银团贷款)。B.C.D三项均属于公司类文件包括的内容,不属于首次放款的先决条件文件。故选A。

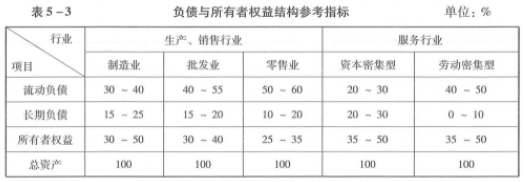

4、一般情况下,关于不同行业资金短期比例的关系,下列表述正确的是()

- A:从流动负债水平来看,资本密集型行业比零售业高

- B:从流动负债水平来看,资本密集型行业比零售业低

- C:从长期负债水平来看,资本密集型行业比劳动密集型行业低

- D:从流动负债水平来看,劳动密集型行业比资本密集型行业低

答 案:B

解 析:

多选题

1、风险预警的理论和方法主要有()。

- A:专家判断法

- B:评级方法

- C:信用评分方法

- D:统计模型白色预警法

答 案:ABCD

解 析:由于各国的具体情况和银行监管方式相异,使构建的银行业风险预警系统也有所区别。风险预警的理论和方法主要有专家判断法、评级方法、信用评分方法、统计模型。在我国银行业实践中,根据运作机制将风险预警方法分为黑色预警法、蓝色预警法和红色预警法。

2、公司信贷理论的发展主要经过了( )阶段。

- A:真实票据理论

- B:资产转换理论

- C:预期收入理论

- D:超货币供给理论

- E:期货贷款理论

答 案:ABCD

解 析:公司信贷理论的发展主要经历了真实票据理论、资产转换理论、预期收入理论和超货币供给理论四个阶段。

2022年初级银行从业人员《公司信贷》每日一练试题11月17日 11-17 2023年初级银行从业人员《公司信贷》每日一练试题11月17日 11-17 2024年初级银行从业人员《公司信贷》每日一练试题01月17日 01-17 2024年初级银行从业人员《公司信贷》每日一练试题03月17日 03-17 2024年初级银行从业人员《公司信贷》每日一练试题02月17日 02-17 2024年初级银行从业人员《公司信贷》每日一练试题05月17日 05-17 2024年初级银行从业人员《公司信贷》每日一练试题07月17日 07-17 2024年初级银行从业人员《公司信贷》每日一练试题09月17日 09-17