课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年高职单招《财会类》每日一练试题04月22日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、在我国境内设有机构、场所且所得与机构、场所有关联的非居民企业,企业所得税适用税率为20%。( )

答 案:错

2、标志表现是统计所要调查的项目,标志名称是统计调查的结果。( )

答 案:错

单选题

1、下列各项中,应同时征收增值税和消费税的是()

- A:零售环节销售的卷烟

- B:零售环节销售的金银首饰

- C:生产环节销售的普通护肤品

- D:生产环节销售的金银首饰

答 案:B

2、记账凭证是指()根据审核无误的原始凭证填制的。()

答 案:D

多选题

1、下列错账适用于“除9法”查找的有 。( )

- A:记账方向记反

- B:将20000元写成2000元

- C:将300元写成3000元

- D:将76000元写成67000元

答 案:BCD

2、下列各项中,属于制造费用的有()

- A:车间生产设备折旧费

- B:产品销售人员薪酬

- C:车间管理人员薪酬

- D:企业总部管理人员薪酬

答 案:AC

简答题

1、概率抽样是最科学的一种抽样调查种类,概率抽样方法主要有哪些?

答 案:概率抽样方法主要有简单随机抽样、分层随机抽样、系统随机抽样、整群随机抽样、多阶随机抽样、比例随机抽样等。

2、简述在设计会计凭证传递程序上应注意的问题。

答 案:(1)制订科学合理的传递程序。企业、行政事业单位应根据自身的工作性质和所进行的经济业务活动的特点,并结合内部人员分工和管理制度,制订出会计凭证从取得或填制开始的整个传递程序以及应经手的部门和人员。所设计的程序要合理、适用,前后要紧密衔接,便于各环节的有机联系和相互监督,要保证能及时进行核算,提高会计凭证的质量和整体管理水平。(2)确定合理的停留处理时间。根据规定的办理经济业务的手续和要求,确定会计凭证在各环节的停留时间。时间要恰当,不宜过紧或过松,要能够保证各经办部门和人员正确、及时地进行填制和审核,并及时进行移交。

案例分析题

1、居民个人刘某2023年取得如下收入:

(1)每月工资收入12000元,每月专项扣除3000元。

(2)出版专业论著一部,取得稿酬6000元。

(3)受邀给外单位讲学,取得收入20000元。

(4)购买福利彩票,取得一次性中奖收入10000元。

(5)取得保险赔款收入1000元。

已知:刘某是独生子,其父母已年过60周岁;刘某有一独生女正在读二年级。刘某与其妻子约定,子女教育附加扣除由刘某扣除。

要求:计算刘某2023年应缴纳的个人所得税税额。

答 案:(1)综合所得应纳税额=[12000×12+6000×(1-20%)×70%+20000×(1-20%)-60000-3000×12-2000×12-3000×12]×3%=220.8(元)

(2)购买福利彩票中奖不超过10000元,免税

(3)保险赔款免税

刘某2023年应缴纳的个人所得税税额为220.8元。

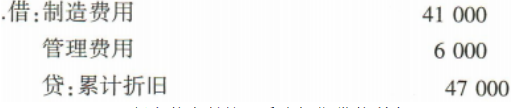

2、31日,计提本月生产车间固定资产折旧41000元,管理部门固定资产折旧6000元。

答 案:

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!