2024年高职单招《财会类》每日一练试题12月21日

2024-12-21 16:35:18 来源:吉格考试网

2024年高职单招《财会类》每日一练试题12月21日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、单位向个人出租住房,减按4%缴纳房产税。( )

答 案:对

2、外国政府、外国企业无偿赠送的物资,可免征关税。( )

答 案:错

单选题

1、我国《企业会计准则》规定,企业会计核算必须采用 。( )

- A:复式记账法

- B:借贷记账法

- C:增减记账法

- D:收付记账法

答 案:B

2、在参数估计中,当概率等于95.45%时,概率度等于 。( )

- A:1.96

- B:1

- C:2

- D:3

答 案:C

多选题

1、结账可分为0()

- A:月结

- B:季结

- C:半年结

- D:年结

答 案:ABD

2、下列属于会计等式的有 。( )

- A:资产=债权人权益+所有者权益

- B:资产=负债+所有者权益

- C:资产=负债+所有者权益+(收入-费用)

- D:资产=权益

答 案:ABCD

简答题

1、会计机构设置应遵循哪些原则?

答 案:会计机构设置遵循以下几个原则:①应根据企业单位的规模大小、会计工作的繁简来确定会计机构的设置形式。②会计机构的设置应建立在科学组织、合理分工的基础上。③应按内部牵制制度做好会计机构的内部分工。

2、简述红字冲销法的适用范围和更正步骤。

答 案:(1)在记账后,经核对发现由于原记账凭证上会计科目名称写错或应借、应贷的方向记错而造成账簿记录错误。更正步骤:首先用红字填制一张与原错误的记账凭证内容完全相同的记账凭证,在凭证的“摘要”栏注明“注销×月×日×字×号凭证”字样,并据此红字凭证用红字登记入账,在账簿的“摘要”栏注明“冲销×月×日错账”,“凭证”栏写上凭证的“字、号”,将原有错误记录冲销。后用蓝字重新填制一张内容正确的记账凭证,在“摘要”栏注明“订正×月×日×字×号凭证”字样,并依此记账凭证登记入账,在账簿的“凭证”栏写入该凭证的“字、号”,在“摘要”栏注明“更正月×日错账”,将正确内容记载下来。 (2)在记账或结账以后,在核对时发现原记账凭证上所记载的金额大于经济业务的实际金额,造成账簿记录中金额错误。 更正步骤:首先按多记金额用红字填制一张记账凭证,其中使用的会计科目,应借、应贷方向应与原记账凭证相同,并在“摘要”栏注明“冲销×月×日×字×号凭证多记金额”,并据以用红字金额登记入账,在账簿的“摘要”栏注明“冲销×月×日账上多记金额”,将原记录中多记的金额冲销。

案例分析题

1、以银行存款支付银行结算手续费360元。

答 案:借:财务费用 360 贷:银行存款 360

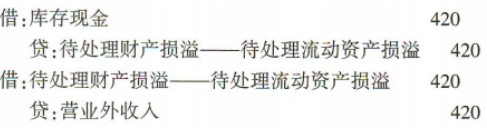

2、要求:根据下列资料编制会计分录。 (一)某企业在财产清查中,发现现金溢余420元,原因待查。 (二)上述发生的现金溢余420元,无法查明溢余的原因。

答 案:

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群